Economía y Finanzas

Mercados expectantes por votación sobre deuda en EE.UU. y datos flojos en China

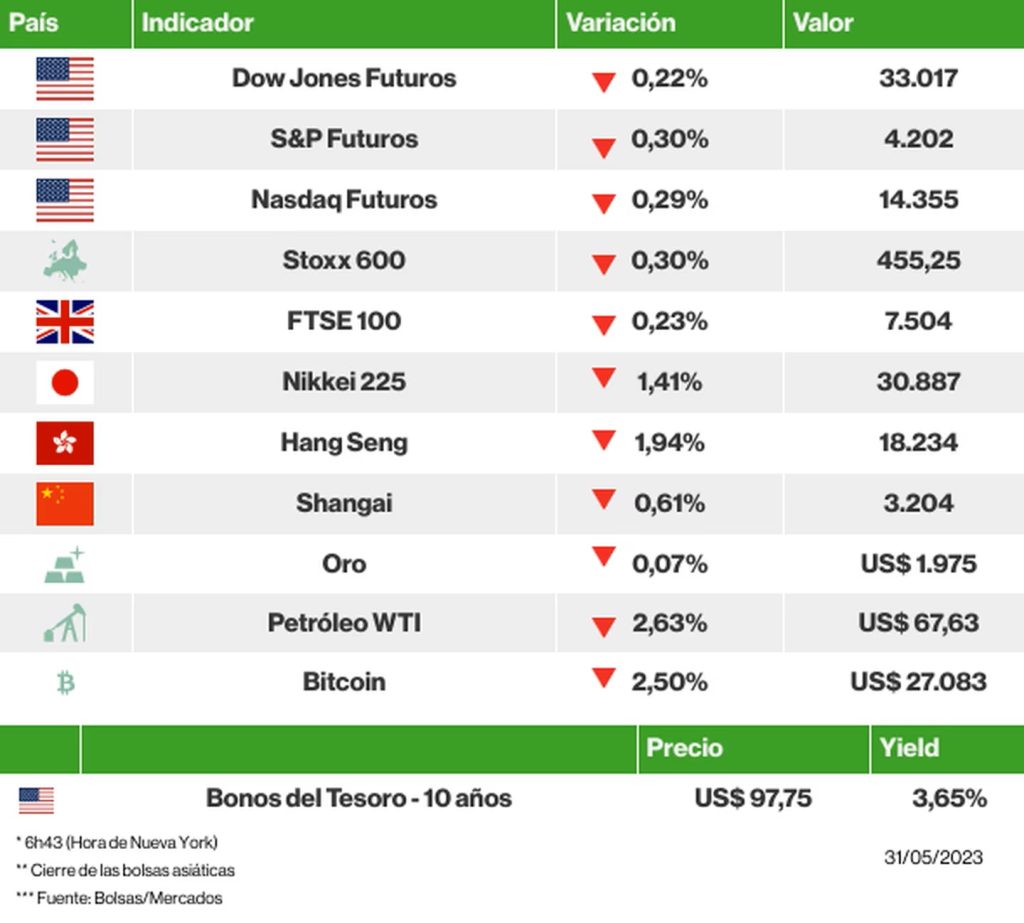

Barcelona, España — El entusiasmo con el repunte del sector tecnológico se diluye y la preocupación por la debilidad de la economía china gana espacio en los mercados, tras unos peores datos de actividad. La cautela relacionada con la tramitación de la propuesta de aumento del techo de deuda de Estados Unidos también reduce el apetito por el riesgo.

La legislación fijaría el rumbo del gasto federal para los próximos dos años y suspendería el techo de la deuda hasta el 1 de enero de 2025

Los futuros de los índices estadounidenses cotizaban con pérdidas, al igual que las bolsas europeas. El cierre también fue negativo entre los principales índices bursátiles asiáticos, con una caída superior al 1% en las bolsas de Japón y Hong Kong.

En Europa, la desaceleración de la inflación en Francia, donde el IPC registró un +6% en mayo, frente al +6,9% de abril, alcanzando el nivel más bajo en un año, redujo las apuestas a una nueva subida de las tasas de interés de 0,50 puntos porcentuales por parte del Banco Central Europeo (BCE).

Al mismo tiempo, el presidente de la Reserva Federal (Fed) de Richmond, Thomas Barkin, dijo que está buscando señales de enfriamiento de la demanda y su homóloga de Cleveland, Loretta Mester, afirmó que no ve “ninguna razón de peso” para frenar las subidas de las tasas de interés, especialmente tras el acuerdo sobre el techo de la deuda.

En el mercado de deuda, la prima del bono estadounidense a 10 años retrocedía hasta el 3,650% a las 6h22 (hora de Nueva York). El dólar se apreciaba, mientras que la libra y el oro retrocedían.

Los contratos de petróleo WTI retrocedían, al igual que el oro y el bitcoin, que caía más de un 2%.

→ Los factores que guían a los mercados:

🗳️ Votación. El acuerdo sobre el límite de deuda de EE.UU., cerrado durante el fin de semana, será sometido a votación en el Pleno de la Cámara de Representantes el miércoles (31), donde hay opositores a las concesiones realizadas para alcanzar el consenso. El reto será aprobar la propuesta antes de la fecha límite del 5 de junio indicada por el Tesoro para evitar un default.

El programa, en colaboración con empresas de capital riesgo como IDG Capital, es otro ejemplo de la acelerada carrera de China hacia la inteligencia artificial

💵 Apoyo a las startups de IA. En un paso más en la carrera por sacar partido de la fiebre de la IA desatada por ChatGPT, Baidu (BIDU) destinará US$140 millones a financiar startups chinas que exploren la Inteligencia Artificial generativa. La idea es incentivar proyectos en torno a su modelo Ernie AI. Los inversores de capital de riesgo, entre ellos IDG Capital, evaluarán los proyectos que se financiarán.

📉 Señales de debilidad. La actividad manufacturera china cayó a su nivel más bajo desde diciembre: el índice oficial de gestores de compras del sector manufacturero se situó en 48,8 en mayo, por debajo de las previsiones. En el sector servicios, el indicador retrocedió de 56,4 a 54,5 este mes. La ralentización mundial también afectó a Japón, donde la producción industrial cayó un -0,4% en abril, el primer retroceso en tres meses, frente a las previsiones de un +1,4%.

🤖 Las ventas se duplican. El fabricante de servidores Hon Hai (Foxconn) espera duplicar sus ingresos el próximo semestre gracias a las ventas de servidores dedicados a la formación y alojamiento de servicios de Inteligencia Artificial. La compañía, que fabrica la mayoría de los iPhones de Apple, ha registrado unos ingresos de US$35.800 millones en 2022. Young Li, presidente de la compañía, dijo el miércoles que también está trabajando con Nvidia en aplicaciones de conducción autónoma.

👁️ Mirando más allá. Cathie Wood dijo en una entrevista con Bloomberg TV que las empresas proveedoras de software serán las próximas en subirse a la fiebre de la inteligencia artificial que ha impulsado las acciones de Nvidia (NVDA). “Por cada dólar de hardware que venda Nvidia, los proveedores de software y SaaS generarán US$8 en ingresos”, dijo, citando a UiPath Inc, Twilio Inc y Teladoc Health Inc como ejemplos principales que están en los fondos de su gestora ARK Innovation (ARKK).

El ascenso de Nvidia a potencia de la IA, explicado en tres gráficos

La compañía es el primer fabricante de chips en cruzar el umbral del billón de dólares

💻 PCs a la baja. La continua caída de la demanda de ordenadores personales redujo los ingresos de HP (HPQ) un 22% en el último trimestre, hasta US$12.900 millones. La empresa recortó su previsión de beneficios para el ejercicio fiscal que finaliza en octubre a entre US$3,30 y US$3,50 por acción, por encima de las previsiones.

🏦 Incumplimiento. Credit Suisse (CS) ha recibido un aviso de la Bolsa de Nueva York (NYSE) por no ajustarse a los criterios mínimos de cotización, que exigen un precio medio de cierre de al menos US$1 durante el periodo de 30 días consecutivos. El banco dijo confiar en que la situación se resuelva con la adquisición por parte de UBS (UBS), prevista para junio.

🍝 Italia crece. El PIB de Italia creció un +0,6% en el primer trimestre respecto al trimestre anterior, y por encima de la lectura inicial del +0,5%, gracias al avance del gasto de los hogares. El resultado contrasta con la contracción del -0,3% en el mismo periodo comunicada por Alemania el pasado día 25.

🛑 Peligroso encuentro. El Pentágono denunció una “maniobra innecesariamente agresiva” de un caza chino, que se desvió sólo cuando estaba a poco más de 100 metros delante de un avión de reconocimiento estadounidense que sobrevolaba el Mar de China Meridional el pasado día 26. Liu Pengyu, de la embajada china en Washington, declaró que los frecuentes “vuelos de reconocimiento cercano sobre China” suponen un peligro para la seguridad del país.

Los mercados esta mañana

🟢 Las bolsas ayer (30/05): Dow Jones Industrials (-0,15%), S&P 500 (0,00), Nasdaq Composite (+0,32%), Stoxx 600 (-0,92%)

Los inversores atenuaron la euforia por las ganancias del sector tecnológico y las bolsas estadounidenses terminaron con signos mixtos ante la preocupación por el rumbo de las tasas de interés y el tiempo que queda para la votación sobre el aumento del techo de la deuda estadounidense.

La agenda de los inversores

Estos son los eventos previstos para hoy:

• EE.UU.: Solicitudes de Hipoteca e Índice de Compras MBA, Ofertas de Empleo-JOLTs/Abr, Índice Redbook, PMI Chicago/Mayo, Libro Beige, Inventarios de Petróleo Crudo.

• Europa: Zona Euro (Revisión de la Estabilidad Financiera-BCE); Alemania (IPC/May, Tasa de Desempleo/May); Francia (PIB/1T23, IPC/Apr, IPP/Apr, Gasto de Consumo/Apr); Italia (IPC/May, PIB/1T23); España (Transacciones Corrientes/Mar) – Portugal (IPC/Apr, PIB/1T23)

• Asia: Japón (PMI Industrial/May, Inversión Extranjera, Índice de Confianza de los Hogares/May); China (PMI Industrial Caixin)

• América Latina: Brasil (Saldo Presupuestario/Abr, Deuda Neta/Abr, Tasa de Desempleo e Índice de Tendencia del Empleo-Caged)

Fuente.Bloomberg

Recibe las noticias al instante

Únete al canal oficial de WhatsApp de Quinto Poder y recibe las noticias más importantes de Quintana Roo directamente en tu teléfono.

Unirme al canal de WhatsApp

Este 8 de agosto de 2026, los mercados financieros muestran estabilidad en el tipo de cambio y un avance moderado en la Bolsa Mexicana de Valores (BMV), en una jornada marcada por menor volatilidad internacional y expectativas positivas sobre la política monetaria en Estados Unidos.

El dólar se cotiza hoy en 17.21 pesos, con una variación marginal que mantiene al peso en una posición sólida frente a la divisa estadounidense. La estabilidad responde a una menor presión inflacionaria global y a señales de que la Reserva Federal podría mantener sin cambios sus tasas de interés en las próximas semanas.

El tipo de cambio promedio se ubica en:

- Compra: 17.21 pesos

- Venta: 17.22 pesos

En los principales bancos del país, la cotización se mantiene dentro de un rango estrecho:

DÓLAR EN BANCOS DE MÉXICO

- BBVA México: 17.18 / 17.27

- Citibanamex: 17.20 / 17.28

- Banorte: 17.16 / 17.25

- Santander: 17.17 / 17.24

- HSBC: 17.19 / 17.29

La Bolsa Mexicana de Valores registra un avance moderado. El S&P/BMV IPC se ubica en 66,940 puntos, con un incremento aproximado de 0.80%, impulsado por emisoras del sector minero y de infraestructura. El mercado local continúa beneficiándose del fortalecimiento del peso y de un entorno internacional más estable, lo que permite mantener una tendencia positiva en el arranque del mes.

La combinación de un dólar estable y un mercado accionario en ascenso genera un ambiente favorable para los inversionistas, quienes observan una semana con menor presión externa y mejores expectativas de rendimiento.

Fuente: 5to Poder Agencia de Noticias

Recibe las noticias al instante

Únete al canal oficial de WhatsApp de Quinto Poder y recibe las noticias más importantes de Quintana Roo directamente en tu teléfono.

Unirme al canal de WhatsAppEconomía y Finanzas

MERCADOS FINANCIEROS SE MANTIENEN ESTABLES MIENTRAS EL DÓLAR MODERA SU AVANCE AL INICIO DEL 7 DE AGOSTO DE 2026

La jornada financiera de este 7 de agosto de 2026 inició con movimientos moderados en los mercados cambiarios y bursátiles, donde el dólar estadounidense mantiene una ligera tendencia al alza frente al peso mexicano, impulsado por expectativas de política monetaria en Estados Unidos y ajustes en los flujos de inversión regional.

El tipo de cambio promedio en ventanilla se ubica esta mañana alrededor de $18.12 pesos por dólar, con variaciones mínimas respecto al cierre previo. Analistas señalan que el comportamiento responde a una combinación de cautela internacional y estabilidad en los indicadores macroeconómicos nacionales, lo que ha permitido que el peso mantenga una posición sólida pese a la presión externa.

En los bancos más importantes del país, el dólar se cotiza de la siguiente manera:

- Cotización Bancaria — BBVA: $18.25

- Tipo de Cambio — Citibanamex: $18.30

- Mercado Cambiario — Banorte: $18.20

- Precio del Dólar — Santander: $18.22

- Bancos de México — Scotiabank: $18.28

En cuanto a la Bolsa Mexicana de Valores, el Índice de Precios y Cotizaciones (IPC) registra un avance moderado cercano al 0.45%, impulsado por emisoras del sector industrial y de consumo básico. La estabilidad del mercado refleja confianza en los datos económicos recientes y en la expectativa de que las próximas decisiones de política monetaria mantengan un entorno favorable para la inversión.

Los especialistas coinciden en que la combinación de un dólar estable, un IPC en terreno positivo y una inflación controlada genera un panorama de relativa calma para los inversionistas, aunque recomiendan mantenerse atentos a los anuncios internacionales que podrían influir en el comportamiento del peso en los próximos días.

Fuente: 5to Poder Agencia de Noticias

Recibe las noticias al instante

Únete al canal oficial de WhatsApp de Quinto Poder y recibe las noticias más importantes de Quintana Roo directamente en tu teléfono.

Unirme al canal de WhatsApp

REJUVENECIMIENTO NATURAL CON MASCARILLA DE SÁBILA

La búsqueda de métodos naturales para el cuidado de la piel ha llevado a muchas personas a descubrir los beneficios...

IMPULSA AYUNTAMIENTO DE BENITO JUÁREZ NUEVA NORMATIVA PARA FORTALECER LA SIMPLIFICACIÓN ADMINISTRATIVA

Cancún, Q. R., a 07 de agosto de 2026.- Con el propósito de consolidar un gobierno más eficiente, transparente y...

PUERTO MORELOS AFINA DETALLES PARA GRAN FUNCIÓN DE BOXEO PROFESIONAL “LA DINASTÍA CONTINÚA”

Puerto Morelos, Quintana Roo, 7 de agosto de 2026.- Con la realización del pesaje oficial este viernes, Puerto Morelos confirmó...

CLIMA SOFOCANTE EN QUINTANA ROO ESTE 8 DE AGOSTO

El estado de Quintana Roo enfrenta este 8 de agosto de 2026 una jornada marcada por temperaturas elevadas y una...

DÓLAR SE MANTIENE ESTABLE Y LA BMV REGISTRA AVANCE AL INICIO DEL FIN DE SEMANA

Este 8 de agosto de 2026, los mercados financieros muestran estabilidad en el tipo de cambio y un avance moderado...

-

Puerto Moreloshace 17 horas

Puerto Moreloshace 17 horasPUERTO MORELOS FORTALECE SU RED DE VIDEOVIGILANCIA CON 31 NUEVAS CÁMARAS EN CENTRAL VALLARTA Y LA RUTA DE LOS CENOTES

-

Cancúnhace 16 horas

Cancúnhace 16 horasRAFA MARÍN REAFIRMA EN BENITO JUÁREZ EL LLAMADO A DEFENDER LA SOBERANÍA Y FORTALECER LA ORGANIZACIÓN SOCIAL

-

Tulumhace 17 horas

Tulumhace 17 horasHUGO ALDAY PROPONE FORTALECER LA FORMACIÓN POLÍTICA CON ENFOQUE JURÍDICO EN EL PT RUMBO AL 2027

-

Economía y Finanzashace 22 horas

Economía y Finanzashace 22 horasMERCADOS FINANCIEROS SE MANTIENEN ESTABLES MIENTRAS EL DÓLAR MODERA SU AVANCE AL INICIO DEL 7 DE AGOSTO DE 2026

-

EN LA OPINIÓN DE:hace 17 horas

EN LA OPINIÓN DE:hace 17 horasLUCHA POR EL PODER ATENTA CONTRA MORENA EN Q.ROO

-

Othon P. Blancohace 22 horas

Othon P. Blancohace 22 horasCLIMA SOFOCANTE EN QUINTANA ROO ESTE 7 DE AGOSTO DE 2026

-

Gobierno Del Estadohace 19 horas

Gobierno Del Estadohace 19 horasGOBIERNO DE QUINTANA ROO REFUERZA LA PREVENCIÓN DE LA TRATA DE PERSONAS CON CAPACITACIÓN ESPECIALIZADA EN DERECHOS HUMANOS

-

Playa del Carmenhace 17 horas

Playa del Carmenhace 17 horasESTEFANÍA MERCADO INTEGRA AL SECTOR TRANSPORTISTA A LA ESTRATEGIA MUNICIPAL CONTRA LA VIOLENCIA DE GÉNERO