Economía y Finanzas

Los sectores tecnológico y minero mueven los mercados con resultados y estimaciones

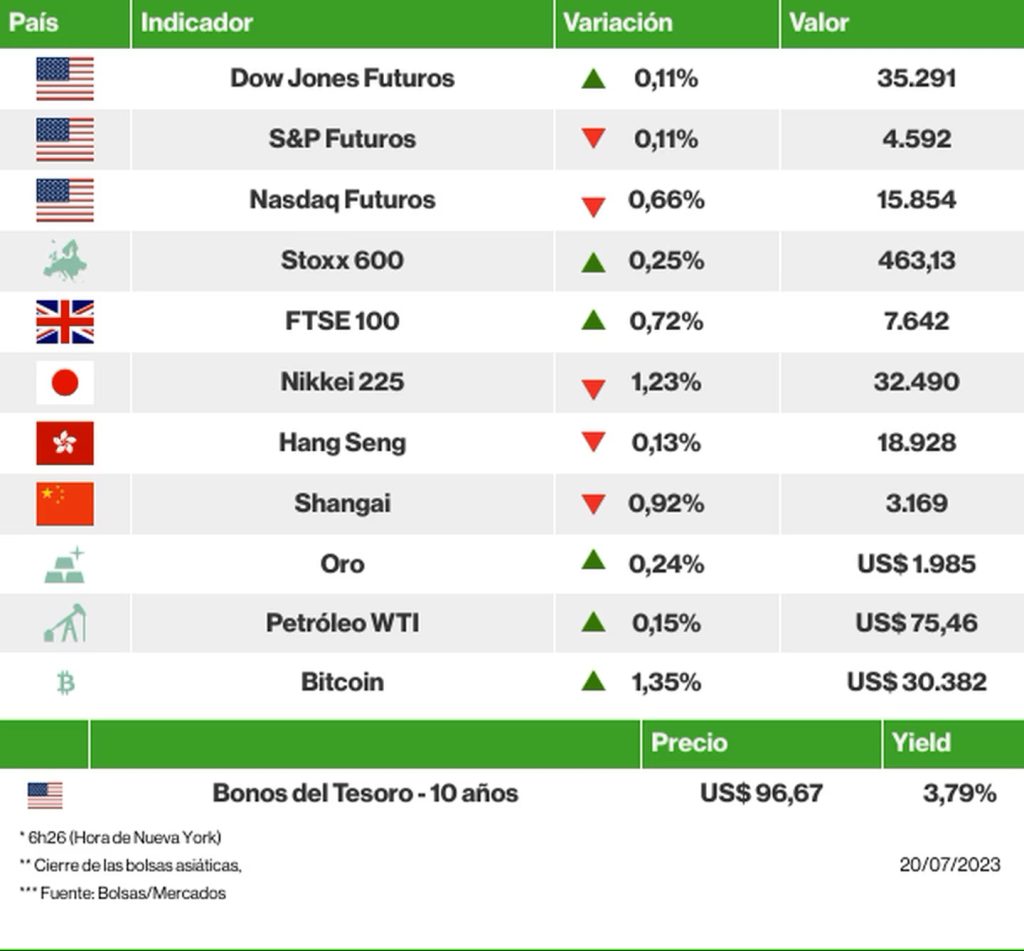

Barcelona, España — Las previsiones de Tesla (TSLA) y Netflix (NFLX) tras la publicación de los balances afectan al ánimo de los inversores, que siguen preocupados por los próximos resultados y estimaciones del sector tecnológico. La atención sobre la temporada de informes financieros comienza a dividirse con las decisiones de los bancos centrales la próxima semana.

Las acciones del gigante del streaming bajaban alrededor de un 7% antes de la apertura de las bolsas; Netflix prevé unos ingresos para el 3T23 por debajo de las estimaciones de Wall Street

Los futuros de los índices estadounidenses cotizaban con signos mixtos, mientras que en Europa las bolsas mantenían las ganancias. En Asia, el cierre fue negativo. Las promesas de estímulo económico de China siguen frustrando a los inversores, que esperan medidas más concretas para hacer avanzar a la segunda economía mundial.

Anglo American destacaba en el mercado europeo tras anunciar que la producción de metales preciosos en el segundo trimestre superó la estimación media de los analistas. También subían las acciones de Glencore y Rio Tinto (RIO).

Los datos revisados del PIB de la Eurozona del primer trimestre mostraron que la región logró evitar la recesión y se mantuvo estable en el periodo. La lectura anterior había mostrado una caída del -0,1%, la misma variación observada en el último trimestre de 2022, que configuró entonces un escenario recesivo.

Los valores tecnológicos como ASML Holding NV (ASML) pesaban negativamente en Europa tras las perspectivas bajistas de TSMC para el año, mientras que los sectores minero y energético cotizaban con ganancias. Las acciones de Electrolux AB bajaban más de un -15% después de que el fabricante sueco de electrodomésticos dijera que planea desprenderse de varias marcas por valor de unos US$1.000 millones.

En el mercado de deuda, la prima del bono estadounidense a 10 años avanzaba hasta el 3,791% a las 6h22 (hora de Nueva York). Entre las divisas, la libra se depreciaba y el euro subía frente al dólar.

En otros mercados, los contratos de petróleo WTI y el oro subían, al igual que el bitcoin.

La multinacional taiwanesa – el principal fabricante de chips para Apple Inc. y Nvidia Corp. – envía una advertencia a los inversores de que la desaceleración global del sector puede persistir pese al boom de la IA

→ Los factores que guían a los mercados:

🌫️ Las proyecciones empeoran. TSMC, la multinacional taiwanesa que es el principal fabricante de chips para Apple (AAPL) y Nvidia (NVDA), lanzó una alerta sobre la caída mundial de chips al pronosticar un descenso del 10% en las ventas este año, pese al auge de la inteligencia artificial.

🤖 Super Dojo, superinversión. Elon Musk invertirá más de US$1.000 millones en el superordenador Dojo de Tesla (TSLA) para finales de 2024. El objetivo es convertirse en un actor de la supercomputación a través del software de conducción autónoma. Este desembolso fue informado en una conferencia telefónica con inversores tras la publicación de unas cifras frustrantes en el balance del último trimestre. Las acciones de la empresa bajaron alrededor de un 3% en las operaciones previas a la apertura del mercado en EE.UU.

La revelación de este cuantioso gasto pareció asustar a los inversores

🖥️ Se mantienen las ganancias. IBM (IBM) mantuvo sus previsiones de crecimiento de las ventas entre el 3% y el 5% y de flujo de caja libre de US$10.500 millones para 2023, disipando la inquietud de los inversores por el debilitamiento de la demanda de tecnología de Internet. En el segundo trimestre, la empresa registró unos ingresos de US$15.500 millones y unos beneficios de US$2,18 por acción, superando los US$2 por acción previstos por el mercado.

🛫 Volando alto. A pesar de las “difíciles condiciones” generadas por las huelgas en el periodo de mayor afluencia de viajeros, EasyJet logró superar las previsiones al registrar un beneficio neto de US$262 millones en el tercer trimestre fiscal. Los ingresos por asiento, un indicador importante de la rentabilidad, aumentaron un 23% en ese periodo y se espera que crezcan otro 10% en el cuarto trimestre fiscal.

🧧 Nuevas promesas. Ante el debilitamiento del mercado inmobiliario, China estaría estudiando flexibilizar las estrictas normas de pago inicial y financiación para los compradores de las grandes ciudades que hayan tenido alguna hipoteca con anterioridad, según Bloomberg. Al mismo tiempo, los bancos chinos mantuvieron hoy sin cambios sus tasas de interés de referencia, en línea con la decisión del banco central, que mantuvo el tipo de interés preferencial para préstamos a un año en el 3,55% y el tipo hipotecario de referencia a cinco años en el 4,2%.

⛔ Bloqueo ruso. El Ministerio de Defensa ruso advirtió de que todos los barcos que naveguen por el Mar Negro con destino a puertos ucranianos serán considerados a partir de hoy posibles cargueros militares, lo que supone un lastre para el corredor de exportación de cereales del país invadido, que se encuentra en plena cosecha. Los futuros del trigo subieron ayer casi un +9%, la mayor subida en 12 años.

🟢 Las bolsas ayer (19/07): Dow Jones Industrials (+0,31%), S&P 500 (+0,24%), Nasdaq Composite (+0,03%), Stoxx 600 (+0,26%)

Las bolsas estadounidenses se vieron respaldadas por la constatación de que los riesgos de recesión en el país se han atenuado. Las acciones de Apple avanzaron gracias a los esfuerzos por desarrollar su propia herramienta de inteligencia artificial.

→ Estos son los eventos previstos para hoy:

• EE.UU.: Peticiones Iniciales de Subsidio de Desempleo, Índice de Actividad Manufacturera-Fed Filadelfia/Jul, Informe de Empleo-Fed Filadelfia/Jul, Ventas de Viviendas Usadas/Jun, Índice de Indicadores Adelantados/Jun, Saldos de Reserva con Bancos-Fed

• Europa: Zona Euro (Confianza del Consumidor/Jul, Transacciones Corrientes/May); Reino Unido (Confianza del Consumidor-GfK/Jul); Alemania (IPP/Jun, Encuesta Empresarial/Jul); España (Balanza Comercial); Portugal (Transacciones Corrientes/May)

• Asia: Japón (IPC/Jun, Inversiones de Capital Extranjero); Hong Kong (IPC/Jun)

• América Latina: Brasil (Reunión del CMN); México (Ventas Minoristas/May); Argentina (Saldo Presupuestario/Jun)

• Los balances del día: Blackstone Group, J&J, Abbott, Newmont Goldcorp, Kimberly-Clark, First Financial Bancorp

Fuente: Bloomberg News

Recibe las noticias al instante

Únete al canal oficial de WhatsApp de Quinto Poder y recibe las noticias más importantes de Quintana Roo directamente en tu teléfono.

Unirme al canal de WhatsAppEconomía y Finanzas

MERCADOS FINANCIEROS INICIAN AGOSTO CON VOLATILIDAD Y EL DÓLAR SE MANTIENE FIRME ANTE EL PESO

Al iniciar este 4 de agosto de 2026, los mercados financieros muestran señales mixtas mientras el dólar mantiene una posición sólida frente al peso mexicano. La jornada comenzó con movimientos moderados, impulsados por expectativas económicas globales y la cautela de los inversionistas ante nuevos indicadores que se publicarán esta semana.

El tipo de cambio se ubica hoy en $18.12 pesos por dólar, con una ligera apreciación del billete verde durante la madrugada. Analistas señalan que la demanda internacional de activos seguros continúa fortaleciendo al dólar, mientras el peso enfrenta presiones por ajustes en los mercados emergentes.

En los bancos más importantes de México, el dólar se vende y compra en los siguientes rangos:

- BBVA — Compra: $17.40 / Venta: $18.55

- CitiBanamex — Compra: $17.50 / Venta: $18.60

- Banorte — Compra: $17.35 / Venta: $18.45

- Santander — Compra: $17.38 / Venta: $18.48

- HSBC — Compra: $17.42 / Venta: $18.52

En cuanto a la Bolsa Mexicana de Valores, el Índice de Precios y Cotizaciones (IPC) abrió con una ligera baja de 0.32%, reflejando una toma de utilidades tras las ganancias acumuladas en las últimas sesiones. Sectores como telecomunicaciones y consumo muestran estabilidad, mientras energía y materiales presentan retrocesos moderados.

Los analistas anticipan que la volatilidad podría mantenerse durante la semana, especialmente ante la publicación de datos de empleo en Estados Unidos y ajustes en las expectativas de política monetaria.

Fuente: 5to Poder Agencia de Noticias

Recibe las noticias al instante

Únete al canal oficial de WhatsApp de Quinto Poder y recibe las noticias más importantes de Quintana Roo directamente en tu teléfono.

Unirme al canal de WhatsAppEconomía y Finanzas

MERCADOS MEXICANOS ARRANCAN AGOSTO CON ESTABILIDAD; DÓLAR SE MANTIENE EN RANGO CONTROLADO

El panorama financiero de México inicia este 3 de agosto de 2026 con señales de estabilidad, impulsado por un comportamiento moderado del tipo de cambio y una apertura cautelosa en los mercados bursátiles. El dólar estadounidense se mantiene en un rango estable, cotizando alrededor de 17.33 pesos por unidad, mientras que el tipo de cambio FIX se ubica en 17.3288 pesos, reflejando una ligera apreciación del peso frente a la divisa norteamericana.

La estabilidad cambiaria responde a factores como la expectativa de política monetaria en Estados Unidos, el flujo constante de remesas y la fortaleza de las exportaciones mexicanas. Analistas señalan que el inicio de agosto podría mantener esta tendencia, aunque recomiendan observar el comportamiento de los mercados internacionales, especialmente Wall Street, que suele influir en la dirección final de la jornada.

En ventanilla bancaria, las instituciones financieras mantienen cotizaciones dentro de un rango estable, con diferencias moderadas entre compra y venta. A continuación, se presenta la lista actualizada de los principales bancos del país:

BANCOS – COMPRA Y VENTA DEL DÓLAR (3 DE AGOSTO 2026)

- Afirme – Compra: 16.30 / Venta: 17.90

- Banco Azteca – Compra: 16.75 / Venta: 17.99

- BBVA – Compra: 16.37 / Venta: 17.80

- Banorte – Compra: 16.10 / Venta: 17.70

- Banamex – Compra: 16.81 / Venta: 17.74

- Scotiabank – Compra: 16.80 / Venta: 17.90

En cuanto a la Bolsa Mexicana de Valores (BMV), el mercado opera con cautela al inicio de la semana. Los inversionistas se mantienen atentos a los indicadores económicos globales y a los reportes corporativos que podrían influir en el desempeño del índice. Aunque la jornada apenas comienza, se anticipa un comportamiento moderado alineado con la estabilidad del tipo de cambio.

Fuente: 5to Poder Agencia de Noticias

Recibe las noticias al instante

Únete al canal oficial de WhatsApp de Quinto Poder y recibe las noticias más importantes de Quintana Roo directamente en tu teléfono.

Unirme al canal de WhatsApp

SALUD MENTAL INTEGRADA, PRIORIDAD ESTRATÉGICA PARA EL BIENESTAR DE LAS FAMILIAS

La integración de la salud mental en todas las políticas públicas se ha convertido en una prioridad para los gobiernos...

MERCADOS FINANCIEROS INICIAN AGOSTO CON VOLATILIDAD Y EL DÓLAR SE MANTIENE FIRME ANTE EL PESO

Al iniciar este 4 de agosto de 2026, los mercados financieros muestran señales mixtas mientras el dólar mantiene una posición...

CLIMA CALUROSO Y HUMEDO PREDOMINA EN QUINTANA ROO ESTE 4 DE AGOSTO

El estado de Quintana Roo amaneció este 4 de agosto de 2026 bajo condiciones de calor intenso, humedad elevada y...

MERCADOS MEXICANOS ARRANCAN AGOSTO CON ESTABILIDAD; DÓLAR SE MANTIENE EN RANGO CONTROLADO

El panorama financiero de México inicia este 3 de agosto de 2026 con señales de estabilidad, impulsado por un comportamiento...

MARA LEZAMA INAUGURA PARQUE RENOVADO EN SEÑOR PARA FORTALECER LA CONVIVENCIA COMUNITARIA

El gobierno de Quintana Roo entregó la rehabilitación integral del parque público de la comunidad de Señor, en Felipe Carrillo...

-

Gobierno Del Estadohace 21 horas

Gobierno Del Estadohace 21 horasGOBIERNO DE QUINTANA ROO REFUERZA CON LA FEDERACIÓN LA ESTRATEGIA NACIONAL PARA LA CONSTRUCCIÓN DE LA PAZ EN PLAYA DEL CARMEN Y CANCÚN

-

Gobierno Del Estadohace 22 horas

Gobierno Del Estadohace 22 horasMARA LEZAMA INICIA REHABILITACIÓN DEL CAMINO SAN JOSÉ II–SAN RAMÓN PARA FORTALECER MOVILIDAD EN LA ZONA MAYA

-

Gobierno Del Estadohace 21 horas

MARA LEZAMA INAUGURA PARQUE RENOVADO EN SEÑOR PARA FORTALECER LA CONVIVENCIA COMUNITARIA

-

Economía y Finanzashace 21 horas

MERCADOS MEXICANOS ARRANCAN AGOSTO CON ESTABILIDAD; DÓLAR SE MANTIENE EN RANGO CONTROLADO

-

Gobierno Del Estadohace 22 horas

Gobierno Del Estadohace 22 horasMARA LEZAMA INAUGURA DOMO EN EL COBACH DE SEÑOR Y LLAMA A LA JUVENTUD A ELEGIR UNA VIDA SANA

-

Othon P. Blancohace 23 horas

Othon P. Blancohace 23 horasCLIMA SOLEADO Y CALUROSO PREDOMINA EN QUINTANA ROO ESTE 3 DE AGOSTO

-

Economía y Finanzashace 1 hora

MERCADOS FINANCIEROS INICIAN AGOSTO CON VOLATILIDAD Y EL DÓLAR SE MANTIENE FIRME ANTE EL PESO

-

Othon P. Blancohace 1 hora

CLIMA CALUROSO Y HUMEDO PREDOMINA EN QUINTANA ROO ESTE 4 DE AGOSTO