Economía y Finanzas

Del IPC en EE.UU. a la cumbre entre Biden y Jinping: los hechos que mueven los mercados

Barcelona, España — Los inversores comienzan la semana pendientes de las cifras de inflación al consumo (IPC) en Estados Unidos, que se publicarán el martes (14), y prevén una desaceleración. Los mercados también están muy atentos a la reunión entre los presidentes Joe Biden y Xi Jinping, que podría reducir las tensiones entre Washington y Pekín.

→ Suscríbete al newsletter matinal Línea de Partida, una selección de Bloomberg Línea con las noticias más destacadas sobre negocios y finanzas de América Latina y del mundo.

✈️ La aviación en la mira. El acercamiento entre China y Estados Unidos en la cumbre del miércoles (15) podría descongelar las negociaciones de Pekín con Boeing para adquirir sus aviones 737 Max para China. La compañía ha anunciado hoy en el Salón Aeronáutico de Dubai que ha recibido un pedido de Emirates de 90 aviones 777X, por valor de US$52.000 millones.

🆙 ¿Chips en recuperación? Taiwan Semiconductor Manufacturing Co. (TSMC), el mayor proveedor mundial de semiconductores y principal fabricante de chips para Nvidia y Apple, registró en octubre un aumento de sus ingresos del 15,7% (US$7.500 millones), la primera subida interanual desde febrero, lo que indica a los mercados que el comercio mundial de chips podría estar recuperándose.

🤳 Androides chinos vs Apple. Mientras Apple se enfrenta a la caída de las ventas y a otros retos en China, Xiaomi sigue avanzando y ya ha aumentado su valor de mercado en unos US$20.000 millones desde junio, debido al entusiasmo por su teléfono de la serie 14. También recientemente, la empresa privada Huawei ha experimentado una fuerte demanda de su Mate 60 Pro, lo que ha ayudado a que las acciones de sus proveedores se aprecien.

👁️ Perspectivas sobre la Fed. Los economistas de Morgan Stanley consideran que la Reserva Federal (Fed) realizará fuertes recortes de las tasas de interés en los próximos dos años a partir de junio, llevando la tasa base al 2,375% a finales de 2025. La perspectiva de Goldman Sachs, por su parte, es que el primer recorte de tasas no se producirá hasta el cuarto trimestre de 2024, lo que llevará las tasas a un nivel del 3,5% y el 3,75% a mediados de 2026.

🚘 Eléctricos en marcha. Se espera que Renault presente esta semana más detalles sobre el plan de oferta pública inicial de Ampere, su división de vehículos eléctricos y software, que aspira a una valoración de entre €8.000 y €10.000 millones. Mientras tanto, Hyundai Motor está empezando a construir una nueva fábrica de vehículos eléctricos en Corea del Sur. La planta requerirá una inversión de US$1.500 millones y tendrá capacidad para producir 200.000 coches al año.

💄 Efecto radiactivo. Las acciones de Shiseido destacaron en la sesión asiática con una caída superior al 14% en Tokio, después de que el fabricante de cosméticos recortara su previsión de beneficios para este año en un 42% (US$231 millones). La revisión es consecuencia de la baja demanda en China generada por el vertido de aguas residuales radiactivas tratadas en Fukushima en agosto.

🇨🇳 Zigzagueo. Las encuestas independientes muestran que la recuperación económica de China sigue siendo errática. En octubre, la confianza de las empresas privadas perdió impulso, según un estudio de la Cheung Kong Graduate School of Business. Al mismo tiempo, un indicador de la demanda de ocio y transporte elaborado por QuantCube Technology también retrocedió, al igual que la confianza de los consumidores medida por Morning Consult.

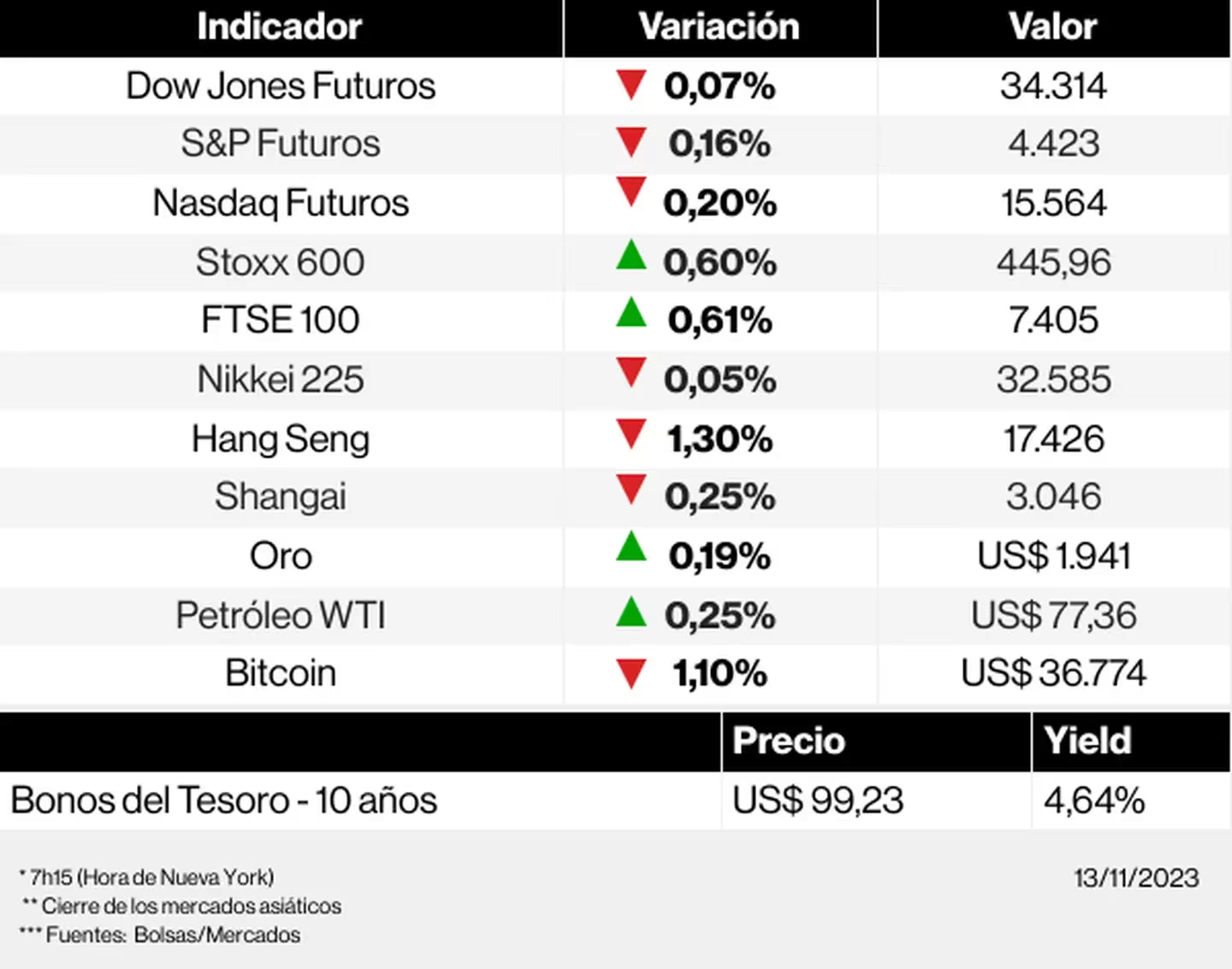

📈 El vaivén de los activos. Los contratos de futuros sobre índices estadounidenses caían, mientras que las bolsas europeas subían. En Asia, el cierre fue mayoritariamente positivo. En otros mercados, la prima de riesgo del bono estadounidense a 10 años, a la baja, se situaba en el 4,633%. En el mercado de divisas, el euro se depreciaba mientras la libra y el yen se apreciaban frente al dólar. El oro subía y los contratos de crudo WTI se mostraban volátiles, cotizando en torno a los US$ 77 por barril.

🟢 Las bolsas el viernes (10/11): Dow Jones Industrials (+1,15%), S&P 500 (+1,56%), Nasdaq Composite (+2,05%), Stoxx 600 (-1,00%)

Los gigantes tecnológicos Microsoft y Nvidia impulsaron las ganancias en las bolsas estadounidenses. Raphael Bostic, de la Fed de Atlanta, animó a los inversores al afirmar que es posible volver a situar la inflación en el objetivo sin nuevas subidas de las tasas de interés.

La agenda de los inversores

• EE.UU.: Balance del Presupuesto Federal, Expectativas de Inflación de los Consumidores, Índice IBD/TIPP de Optimismo Económico, Inventarios de Petróleo-Cushing, Informe Mensual de la OPEP.

• Europa: Reino Unido (Índice de Precios Inmobiliarios-Righmove/Nov); Alemania (Balanza por Cuenta Corriente/Sept); Portugal (IPC/Oct)

• Asia: China (Nuevos Préstamos, Financiación Social Total)

• América Latina: Brasil (Boletín Focus)

• Bancos centrales: Discursos de Lisa Cook (Fed), Luis de Guindos (BCE), Proyecciones Económicas (BCE)

• Balances: Tyson Foods, XP, JBS, Cosan

Fuente: Bloomberg News

Economía y Finanzas

MERCADOS FINANCIEROS MEXICANOS SE MANTIENEN ESTABLES EN LA JORNADA DEL 3 DE ABRIL DE 2026

El panorama financiero de este 3 de abril de 2026 muestra estabilidad en el tipo de cambio y actividad limitada en los mercados nacionales debido al periodo de Semana Santa, durante el cual la Bolsa Mexicana de Valores mantiene operaciones restringidas. Aun así, los indicadores previos permiten observar un comportamiento sólido del peso frente al dólar y un avance bursátil registrado antes del cierre parcial.

El tipo de cambio se mantiene en un rango estable, con cotizaciones recientes que ubican al dólar alrededor de $17.81 a $17.83 pesos por unidad, reflejando una ligera apreciación del peso frente a jornadas anteriores. La estabilidad cambiaria se sostiene pese a la volatilidad internacional derivada de tensiones geopolíticas y ajustes en los mercados globales.

En el ámbito bursátil, el último registro disponible del Índice de Precios y Cotizaciones (IPC) se situó en 69,702 puntos, con un avance superior al 1.5 por ciento previo al periodo vacacional. Este comportamiento refleja un entorno de confianza moderada por parte de los inversionistas, impulsado por expectativas de estabilidad económica en el corto plazo.

DÓLAR HOY EN BANCOS DE MÉXICO

(Cotizaciones más recientes disponibles)

- BX+ – Compra: 17.31 / Venta: 18.33

- Inbursa – Compra: 18.30 / Venta: 19.30

- Monex – Compra: 17.64 / Venta: 19.50

- BBVA – Compra: 16.77 / Venta: 18.31

- Tipo de cambio oficial – 17.82 – 17.83

- Citibanamex – Compra: 19.67 / Venta: 20.80

- Banorte/Ixe – Compra: 19.25 / Venta: 20.80

- HSBC – Compra: 17.03 / Venta: 18.42

- Banco Azteca – Compra: 16.40 / Venta: 18.44

- Santander – Compra: 16.85 / Venta: 18.55

- CiBanco – Compra: 17.03 / Venta: 18.42

- Banco Base – Compra/Venta: 18.00

- BanCoppel – Compra: 17.01 / Venta: 18.40

A nivel internacional, los mercados operan con cautela ante declaraciones recientes del gobierno estadounidense relacionadas con acciones militares en Medio Oriente, lo que ha incrementado la aversión al riesgo y generado movimientos mixtos en los principales índices globales.

Fuente: 5to Poder Agencia de Noticias

El peso mexicano inicia este jueves 2 de abril con un comportamiento estable frente al dólar, en una jornada marcada por expectativas económicas mixtas y un entorno internacional que continúa mostrando señales de volatilidad moderada. El tipo de cambio interbancario abre alrededor de 17.90 a 17.94 pesos por dólar, mientras que el FIX más reciente se ubicó en 17.81 pesos por dólar.

La ligera presión sobre la moneda nacional responde a ajustes globales en los mercados cambiarios, así como a la cautela de los inversionistas ante eventos geopolíticos y datos económicos pendientes en Estados Unidos. Aun así, el peso mantiene una posición relativamente sólida frente a otras divisas emergentes.

En el sistema bancario mexicano, las cotizaciones del dólar muestran variaciones significativas entre instituciones, con precios más competitivos en bancos orientados al consumo y niveles más altos en instituciones corporativas. La recomendación para usuarios y empresas es verificar precios antes de realizar operaciones, ya que las diferencias pueden superar los dos pesos por dólar.

En cuanto al mercado bursátil, la Bolsa Mexicana de Valores opera bajo un tono de estabilidad, con movimientos moderados tras el repunte observado al cierre del primer trimestre. Sectores como minería, telecomunicaciones y consumo muestran actividad positiva, mientras que emisoras vinculadas a exportaciones se mantienen atentas al comportamiento del tipo de cambio.

PRECIO DEL DÓLAR EN BANCOS DE MÉXICO (HOY 2 DE ABRIL DE 2026)

Compra – Venta

- Banco Azteca: 16.40 – 18.44

- BBVA: 16.77 – 18.31

- Santander: 16.85 – 18.55

- HSBC: 17.01 – 18.40

- CiBanco: 17.03 – 18.42

- BanCoppel: 17.06 – 18.45

- BX+: 17.31 – 18.33

- Monex: 17.64 – 19.50

- Inbursa: 18.30 – 19.30

- Banco Base: 18.00 – 18.00

- Banorte/Ixe: 19.25 – 20.80

- Citibanamex: 19.67 – 20.80

El panorama general para este 2 de abril apunta a una sesión de ajustes ligeros, con un peso que resiste presiones externas y un mercado accionario que avanza con prudencia. Los analistas prevén que la volatilidad continúe en los próximos días, por lo que se recomienda seguimiento constante a los indicadores económicos.

Fuente: 5to Poder Agencia de Noticias

LANZA ESTEFANÍA MERCADO LA CONVOCATORIA 2026 DE “PLAYA LLENA, CORAZÓN CONTENTO” PARA FORTALECER EL APOYO A FAMILIAS VULNERABLES

Playa del Carmen, Quintana Roo, 2 de abril de 2026.— En un esfuerzo por consolidar políticas públicas que garanticen bienestar...

PUERTO MORELOS REFUERZA OPERATIVO DE LIMPIEZA ANTE ALTA AFLUENCIA TURÍSTICA EN SEMANA SANTA

Puerto Morelos, Quintana Roo.— Con una ocupación turística superior al 80 por ciento durante la presente temporada de Semana Santa,...

PROTECCIÓN CIVIL INTENSIFICA OPERATIVOS POR LLUVIAS EN ISLA MUJERES

La Coordinación Municipal de Protección Civil y Bomberos de Isla Mujeres reforzó de manera inmediata sus acciones preventivas y de...

ANA PATY PERALTA AMPLÍA “RUTA MAR” Y GARANTIZA TRASLADOS GRATUITOS A LAS PLAYAS

Cancún, Q. R., 02 de abril de 2026.– En un esfuerzo por fortalecer la justicia social y garantizar que todas...

REFUERZAN LIMPIEZA DE REJILLAS Y POZOS DE ABSORCIÓN ANTE PRONÓSTICO DE LLUVIAS EN CANCÚN

Cancún, Q. R., a 02 de abril de 2026.– Ante el pronóstico de lluvias para los próximos días inhábiles y...

-

Chetumalhace 19 horas

Chetumalhace 19 horasLLUVIAS INTENSAS Y CALOR HÚMEDO MARCAN EL CLIMA EN QUINTANA ROO

-

Gobierno Del Estadohace 18 horas

Gobierno Del Estadohace 18 horasFORTALECEN ATENCIÓN AL AUTISMO EN QUINTANA ROO CON SERVICIOS INTEGRALES Y DIAGNÓSTICO OPORTUNO

-

Gobierno Del Estadohace 18 horas

Gobierno Del Estadohace 18 horasTRASLADO AÉREO DE EMERGENCIA SALVA LA VIDA DE JOVEN PACIENTE EN QUINTANA ROO

-

Economía y Finanzashace 19 horas

Economía y Finanzashace 19 horasMERCADOS FINANCIEROS MEXICANOS SE MANTIENEN ESTABLES EN LA JORNADA DEL 3 DE ABRIL DE 2026

-

Cancúnhace 18 horas

ANA PATY PERALTA AMPLÍA “RUTA MAR” Y GARANTIZA TRASLADOS GRATUITOS A LAS PLAYAS

-

Gobierno Del Estadohace 19 horas

Gobierno Del Estadohace 19 horasSUBSIDIO ELÉCTRICO DE VERANO YA ESTÁ VIGENTE EN QUINTANA ROO, CONFIRMA GOBIERNO ESTATAL

-

Puerto Moreloshace 18 horas

PUERTO MORELOS REFUERZA OPERATIVO DE LIMPIEZA ANTE ALTA AFLUENCIA TURÍSTICA EN SEMANA SANTA

-

Isla Mujereshace 18 horas

PROTECCIÓN CIVIL INTENSIFICA OPERATIVOS POR LLUVIAS EN ISLA MUJERES