Economía y Finanzas

Recorte de tasas en China, megafusión en EE.UU. y otros hechos que mueven los mercados

Barcelona, España — Tras el festivo en Estados Unidos, los mercados globales reanudan su actividad con un tono cauteloso, incluso con las recientes medidas de China para reforzar su debilitado sector inmobiliario. En el frente macroeconómico, destacan el índice de indicadores adelantados de EE.UU. y la actividad no manufacturera, así como los datos sobre construcción y matriculaciones de vehículos en Europa, que darán una idea del efecto de los altos tipos de interés en la economía real.

Esta semana, la atención se centrará también en las actas de la reunión de enero de la Reserva Federal, que se publicarán el miércoles, y en las cifras de inflación de la Zona Euro, previstas para el jueves.

✂️ Recorte de tasas. Los bancos chinos han recortado el principal tipo de referencia para las hipotecas en 25 puntos básicos, hasta el 3,95%. La reducción del tipo de interés básico para préstamos a cinco años es la mayor jamás registrada. El recorte del tipo de interés se considera “un buen gesto de los bancos comerciales”, según Willer Chen, analista de Forsyth Barr Asia. Pero señala que el problema inmobiliario no sólo está relacionado con los tipos hipotecarios, sino con la confianza de los consumidores y la salud financiera de los promotores.

⬇️ Nueva caída. El mineral de hierro se desplomó a su nivel más bajo en tres meses, con los futuros retrocediendo más de un 5% en Singapur, incluso con medidas favorables al sector inmobiliario chino. Los inversores temen que la demanda de acero no se recupere después del Año Nuevo Lunar. En 2024, el mineral de hierro figura entre las materias primas con peor comportamiento, afectado por la crisis inmobiliaria. En respuesta, las acciones de mineras como Anglo American y Rio Tinto se encontraban entre las mayores bajas del sector de recursos básicos.

💪 Músculos contra los gigantes. Capital One Financial ha acordado adquirir Discover Financial Services por US$35.000 millones en acciones, con el objetivo de formar la mayor empresa estadounidense de tarjetas de crédito por volumen de préstamos y reforzar su posición frente a los gigantes de Wall Street.Ofrecerá US$1,0192 de sus acciones por cada acción de Discover, lo que representa una prima del 26,6% sobre el valor de cierre del 16 de febrero. Con sede en McLean (Virginia), la empresa espera completar la transacción entre finales de 2024 y principios de 2025, sujeta a las aprobaciones regulatorias y de los accionistas.

🇸🇦 Acuerdos de US$100.000 millones. Arabia Saudí ha puesto en marcha una sociedad de inversión de US$100.000 millones y ha anunciado alianzas, incluida una con SoftBank Group, para transformar el país en un polo industrial y manufacturero. El nuevo vehículo, Alat, y SoftBank invertirán hasta US$150 millones para establecer un centro de ingeniería y fabricación totalmente automatizado en Riad. La iniciativa pretende desarrollar robots industriales utilizando la propiedad intelectual de SoftBank, y se espera que la primera fábrica abra sus puertas en diciembre. El objetivo es aportar US$1.000 millones al PIB saudí en 2025, según Amit Midha, CEO de Alat.

🚗 Demanda reprimida. Las ventas de turismos en Europa crecieron un 11% en enero, impulsadas por fabricantes como Volkswagen y Stellantis, que aprovecharon los pedidos pendientes y el aumento de la demanda de coches eléctricos. Según la Asociación Europea de Fabricantes de Automóviles, las matriculaciones de vehículos nuevos ascendieron a 1,02 millones de unidades. La cuota de vehículos eléctricos en las ventas aumentó hasta el 11,9%, frente al 10,3% del año anterior, en un contexto de intensa competencia de precios.

🪖 Capítulos de la guerra. Ucrania anunció que había interceptado los 23 drones y misiles Shahed lanzados por Rusia en la madrugada del martes, según informó la Fuerza Aérea a través de Telegram. Los ataques, que fueron neutralizados sobre regiones como Kharkiv, Poltava, Kirovohrad, Dnipropetrovsk, Zaporizhzhia, Kherson y Mykolaiv, causaron tres heridos en Kharkiv, así como daños en viviendas, un negocio y una subestación eléctrica, según el gobernador de Kharkiv, Oleh Synehubov. Muchos hogares siguen sin electricidad.

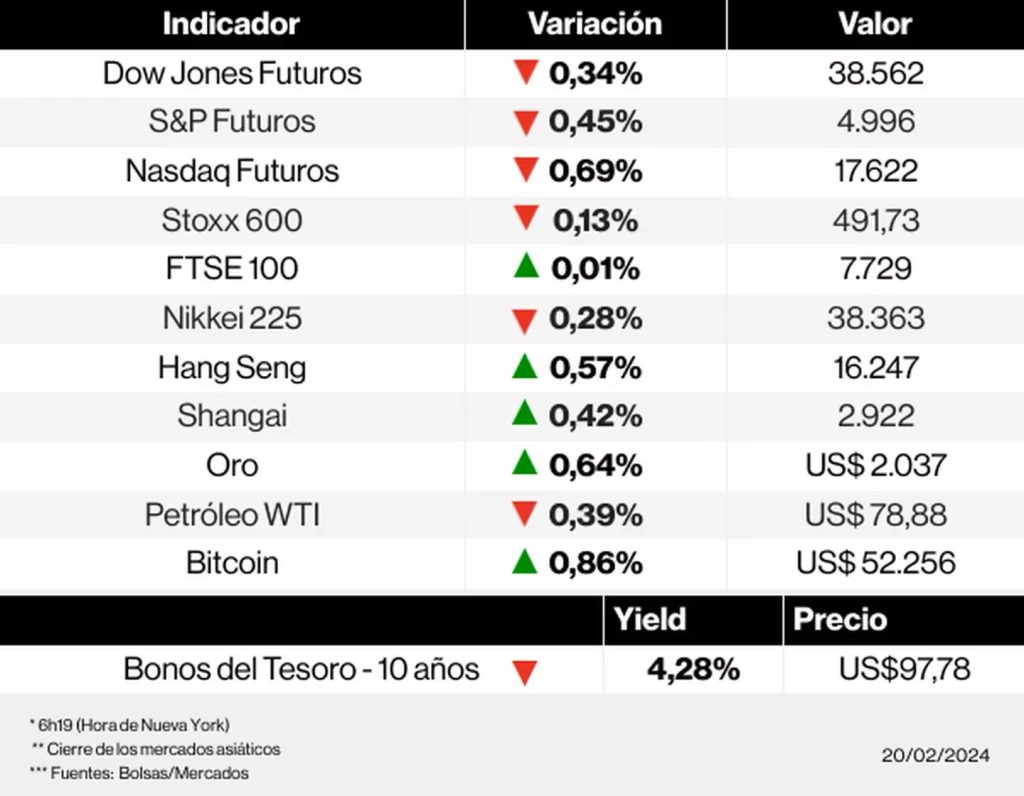

📈 El vaivén de los activos. Los contratos de futuros de índices estadounidenses caían. Las acciones europeas no tenían una sola dirección. En Asia, sólo retrocedió el Nikkei. Los contratos de petróleo WTI experimentaban una caída, pero los activos vinculados al oro remontaban. Bitcoin iba de menos a más.

🔘 Las bolsas ayer (19/02): Dow Jones Industrials (–), S&P 500 (–), Nasdaq Composite (–), Stoxx 600 (+0,16%)

Fuente: Bloomberg

Este martes 15 de julio de 2025, los mercados financieros mexicanos amanecieron con señales de tensión tras el anuncio de nuevos aranceles por parte del gobierno estadounidense, afectando directamente productos clave como el jitomate. Esta medida ha generado una depreciación del peso frente al dólar y una caída significativa en el principal índice bursátil del país.

📉 Tipo de cambio y cotización oficial

El tipo de cambio para solventar obligaciones en moneda extranjera se ubicó en 18.6595 pesos por dólar, mientras que el promedio nacional ronda los 18.71 pesos.

🏦 Cotización del dólar en bancos mexicanos (compra/venta)

- Afirme: 18.40 / 19.90

- Banco Azteca: 17.35 / 19.39

- BBVA Bancomer: 17.87 / 19.02

- Banorte: 17.40 / 19.00

- Citibanamex: 18.15 / 19.19

- Scotiabank: 18.30 / 19.80

📊 Bolsa Mexicana de Valores

El índice S&P/BMV IPC inició la jornada con una baja de 0.41%, colocándose en 56,362.67 puntos, lo que representa una pérdida de 230.98 unidades respecto al cierre anterior. La caída se atribuye a la incertidumbre que provocan los nuevos aranceles anunciados por Estados Unidos, los cuales incluyen un gravamen del 30% a productos de origen mexicano a partir del 1 de agosto.

La tensión comercial ha generado nerviosismo en los mercados. Autoridades financieras advierten que estas medidas podrían impactar las perspectivas inflacionarias y complicar el panorama económico mundial. En México, se ha expresado la intención de iniciar negociaciones para evitar la aplicación de los nuevos gravámenes, aunque aún no se han revelado detalles

La jornada financiera del 15 de julio muestra un entorno volátil y desafiante para México. La depreciación del peso frente al dólar y el retroceso en el índice bursátil son reflejo de una creciente incertidumbre en torno a las relaciones comerciales entre ambos países. En los próximos días se espera una intensificación del diálogo diplomático, con el fin de mitigar el impacto económico de esta nueva escalada en las tensiones bilaterales.

Fuente: 5to Poder Agencia de Noticias

Economía y Finanzas

💰 MÉXICO EN ALERTA FINANCIERA: EL DÓLAR SE FORTALECE Y LA BOLSA RESIENTE IMPACTO DE ARANCELES

Este lunes 14 de julio de 2025, el panorama financiero mexicano se presenta con señales mixtas que mantienen en vilo a inversionistas, exportadores y consumidores. La jornada arranca marcada por la apreciación del dólar frente al peso mexicano, en medio de tensiones comerciales con Estados Unidos y ajustes en los mercados bursátiles.

📉 Tipo de cambio y cotización del dólar

El tipo de cambio promedio se ubica en 18.64 pesos por dólar, mostrando una ligera apreciación del billete verde respecto a días anteriores. Esta variación responde a la incertidumbre generada por nuevos aranceles que podrían entrar en vigor en agosto y afectar más del 50% de las exportaciones mexicanas.

🏦 Cotización del dólar en los principales bancos de México

- Afirme: compra en 17.90 pesos / venta en 19.40 pesos

- Banco Azteca: compra en 17.45 pesos / venta en 19.39 pesos

- BBVA Bancomer: compra en 17.58 pesos / venta en 19.11 pesos

- Banorte: compra en 17.40 pesos / venta en 19.00 pesos

- Citibanamex: compra en 18.06 pesos / venta en 19.09 pesos

- Bank of America: compra en 17.7305 pesos / venta en 19.802 pesos

- Banco de México: tipo único en 18.6595 pesos

- Grupo Financiero Multiva: compra y venta en 18.71 pesos

- Monex: compra en 17.65 pesos / venta en 19.50 pesos

📊 Bolsa Mexicana de Valores: semana de contrastes

El Índice de Precios y Cotizaciones cerró en 56,593 puntos, con una caída del 0.26% respecto a la sesión anterior. Algunas empresas mostraron avances importantes como:

- Grupo México (+2.25%)

- Kimberly-Clark (+3.47%)

Mientras que otras registraron pérdidas notables:

- Televisa (-6.83%)

- Coca-Cola FEMSA (-8.43%)

La volatilidad bursátil se intensificó por el nerviosismo ante los nuevos aranceles y la expectativa de ajustes en la política monetaria. Aunque sectores como infraestructura y minería se mantienen sólidos, el panorama general refleja cautela.

📌 Conclusión

La economía mexicana enfrenta una semana decisiva. El fortalecimiento del dólar y la presión sobre la Bolsa Mexicana de Valores podrían tener implicaciones directas en el consumo, la inversión y el comercio exterior. Las autoridades financieras y los actores económicos deberán actuar con prudencia para mitigar los efectos de esta nueva ola de incertidumbre global.

Fuente: 5to Poder Agencia de Noticias

DÓLAR CAE Y BOLSA MEXICANA SE RESIENTE TRAS NUEVOS ARANCELES DE EE.UU.

Este martes 15 de julio de 2025, los mercados financieros mexicanos amanecieron con señales de tensión tras el anuncio de...

ACTOS ANTICIPADOS DE CAMPAÑA EN QUINTANA ROO

“Caminos del Mayab”Por Martín G. Iglesias El aún Tribunal Electoral del Poder Judicial de la Federación (TEPJF) ya tiene fundada...

SE LA DEBO A AMLO; NO SOY VERDE: MARA LEZAMA

“La Última Palabra”Por: Jorge A. Martínez Lugo. • “Estamos listos para ir solos”: Renán Sánchez.• ¿Distanciamiento real o simulación electoral?...

CALOR Y CHUBASCOS EN QUINTANA ROO: ASÍ AMANECE EL ESTADO ESTE 15 DE JULIO

🌦️ Chetumal, Q. Roo — Este martes 15 de julio, el clima en Quintana Roo se presenta con temperaturas elevadas...

GUARDIANES DEL MAR DE COZUMEL: UNA INVITACIÓN A FORMAR PARTE DEL CAMBIO

Cozumel, 14 de julio de 2025. – Con el compromiso de fomentar una conciencia ecológica profunda entre la juventud, el...

-

Nacionalhace 14 horas

Nacionalhace 14 horasFeminicidio en Guadalajara: Carla fue asesinada frente a su domicilio por su ex pareja con un fusil

-

Deporteshace 13 horas

Deporteshace 13 horasCLÁSICO DE BÉISBOL EN LA ZONA MAYA PROMETE SER UN ENCUENTRO LEGENDARIO

-

Chetumalhace 13 horas

Chetumalhace 13 horasREFUERZAN IMSS QUINTANA ROO Y GRUPO XCARET COLABORACIÓN EN FAVOR DEL BIENESTAR LABORAL

-

Viralhace 13 horas

Viralhace 13 horasLAZARO CÁRDENAS IMPULSA REFORESTACIÓN EN LA EXPOFERIA CON MOTIVO DEL DÍA DEL ÁRBOL

-

Deporteshace 14 horas

Deporteshace 14 horasQUINTANA ROO BRILLA EN EL CIERRE DE LA HALTEROFILIA NACIONAL CONADE 2025

-

Culturahace 5 horas

Culturahace 5 horasFPMC LANZA CURSO DE VERANO PARA INFANTES: EXPLORADORES DE LA NATURALEZA

-

Gobierno Del Estadohace 14 horas

Gobierno Del Estadohace 14 horasCON DOMO ESCOLAR, XUL-HA ROMPE 63 AÑOS DE OLVIDO GUBERNAMENTAL

-

Cancúnhace 13 horas

Cancúnhace 13 horasANA PATY PERALTA SUPERVISA EL PRIMER “ALBERGUE PARA TRANSFORMAR VIDAS” EN QUINTANA ROO