Economía y Finanzas

Multa a Apple, despidos en Anglo y otros hechos que mueven los mercados

Barcelona, España — Hoy, las bolsas de Nueva York permanecerán cerradas por el Día del Presidente. La semana retoma el ritmo con la temporada de publicación de resultados, que han sido mayoritariamente positivos. El mercado está pendiente de las cifras de empresas como Vale, Nvidia, Walmart, Palo Alto, Danone, Nestlé y Telefónica, entre otras.

☀️ Una mañana animadora. En Japón, los pedidos de maquinaria en diciembre aumentaron un +2,7%, superando la caída anterior del -4,9% y las previsiones del +2,5%. En el Reino Unido, el índice de precios de la vivienda de Rightmove subió un +0,9% en febrero, frente al +1,3% de la lectura anterior. Y en China, los viajes y el gasto en la última semana de vacaciones superaron por primera vez los niveles de 2019: con 474 millones de viajes (+34% y +19% prepandémico de 2019) y 89.000 millones de dólares en consumo (+47% y +8% respecto a 2019).

💸 Beneficios amenazados. Inversores y empresas advierten de que la guerra en Oriente Próximo supone un grave riesgo para los beneficios, ya que los boicots reducen las ventas y el caos en el transporte marítimo por el Mar Rojo eleva los fletes y amenaza las cadenas de suministro. Estos desafíos suponen un peligro para la recuperación récord de las acciones estadounidenses, según un análisis de Bloomberg que examinó cientos de balances. A mitad del primer trimestre, el número de referencias al Mar Rojo o a la “geopolítica” casi iguala el total de los tres meses anteriores.

🤑 Nuevas recompensas. Tras mejorar las primas de sus banqueros de inversión, el Santander se une a sus homólogos europeos para aumentar las recompensas a los inversores: recomprará acciones por valor de unos €1.500 millones y aumentará los dividendos. La recompra ha sido aprobada por los reguladores y comenzará mañana (20). El mayor banco español también tiene previsto proponer un dividendo complementario en efectivo de €0,095 por acción en su junta general anual. Con ello, aumentará su ratio de distribución del 40% al 50% y cumplirá la promesa que hizo en un día del inversor hace un año.

El Santander registró el año pasado el mayor beneficio de su historia, con €11.100 millones de beneficio neto, beneficiándose enormemente de las subidas de los tipos de interés por parte del Banco Central Europeo. Sin embargo, se prevé que este escenario cambie, ya que se espera que el BCE recorte los tipos este año.

🤼♀️ Multa y rivalidad. Apple se enfrentará a una multa de la Unión Europea de unos €500 millones debido a la investigación del regulador sobre las acusaciones de que silenció a rivales de streaming de música, incluido Spotify, en sus plataformas. La sanción – la primera de Apple en el bloque – se fijará después de que el organismo de control de la UE concluyera que la compañía violó las normas de competencia al impedir que los servicios de música rivales informaran a los usuarios de que existían alternativas más baratas fuera de la App Store, según informaron fuentes a Bloomberg.

✂️ Recortes masivos. Anglo American Platinum, conocida como Amplats, ha propuesto una reestructuración que podría afectar a unos 3.700 puestos de trabajo en sus operaciones sudafricanas, en respuesta a la caída de los precios de los metales que ha mermado los beneficios de la empresa. La medida supone un duro golpe para una de las mayores industrias exportadoras del país y un nuevo revés para el Congreso Nacional Africano, en el poder, en vísperas de las cruciales elecciones de este año. Los posibles recortes afectarían aproximadamente al 17% de la plantilla de Amplats, además de repercutir en más de 600 empresas contratadas por la minera.

PUBLICIDAD

💲 Venta de bonos. Saudi Aramco podría vender bonos este año, ya que los mercados financieros han mejorado y la empresa busca vender deuda a más largo plazo, según el jefe de finanzas del productor estatal de petróleo. La empresa podría emitir deuda con una duración de 15 a 50 años, dijo el director financiero Ziad Al-Murshed en una conferencia en Riad.

⚪️ Planes para el gas natural. Qatar anunciará contratos adicionales para la venta de gas natural procedente de un importante proyecto de expansión a compradores de Europa y Asia, según Saad Al-Kaabi, ministro de Energía del país y máximo responsable de su principal productor, QatarEnergy.

Reconocido ya como uno de los mayores exportadores mundiales de gas natural licuado, Qatar está aumentando su capacidad de producción anual de este combustible, utilizado en centrales eléctricas e instalaciones químicas, en casi dos tercios, hasta alcanzar los 126 millones de toneladas en esta década. El país se ha asegurado contratos de venta para parte de esta capacidad y sigue tratando de poner volúmenes en el mercado, en una estrategia que asegurará su posición como proveedor clave en las próximas décadas.

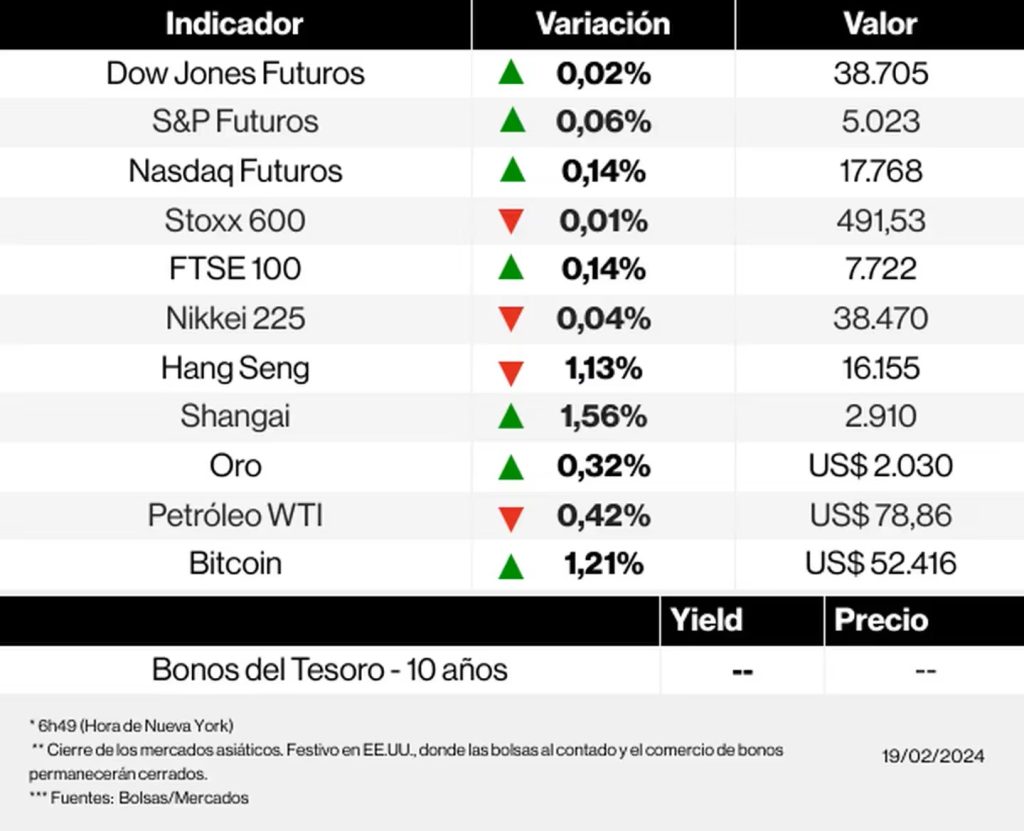

📈 El vaivén de los activos. Los futuros de los índices estadounidenses cotizaban al alza. Los mercados bursátiles al contado no abren hoy, al igual que la negociación de los bonos del Tesoro.

Los valores europeos retrocedían casi todas, ya que los inversores esperaban nuevos catalizadores tras el impulso de la semana pasada, que rozó máximos históricos.

Entre los valores más destacados, AstraZeneca subió más de un 3% después de que los datos de un ensayo demostraran que su superventas Tagrisso ralentiza la progresión de la enfermedad en pacientes con cáncer de pulmón avanzado. El fabricante alemán de armamento Rheinmetall avanzó hasta un 4% tras anunciar que abrirá una nueva planta en Ucrania para producir munición de artillería con un socio local en una empresa conjunta.

En Asia, los mercados bursátiles cerraron con signo mixto. Los contratos de petróleo WTI caían, pero los activos vinculados al oro subían. El bitcoin avanzaba, por encima de los US$52.000.

Los mercados esta mañana

🔘 Las bolsas el viernes (16/02): Dow Jones Industrials (-0,37%), S&P 500 (-0,48%), Nasdaq Composite (-0,82%), Stoxx 600 (+0,62%)

Fuente: Bloomberg

Recibe las noticias al instante

Únete al canal oficial de WhatsApp de Quinto Poder y recibe las noticias más importantes de Quintana Roo directamente en tu teléfono.

Unirme al canal de WhatsAppEconomía y Finanzas

MERCADOS FINANCIEROS MANTIENEN TENSIÓN POR VOLATILIDAD DEL DÓLAR Y COMPORTAMIENTO DE LA BMV

El panorama financiero de México este 10 de agosto de 2026 se desarrolla bajo un ambiente de cautela, marcado por movimientos constantes en el tipo de cambio y una sesión bursátil que refleja la incertidumbre internacional. El dólar mantiene una tendencia mixta frente al peso, impulsada por datos económicos de Estados Unidos y expectativas sobre política monetaria.

En operaciones matutinas, el tipo de cambio promedio se ubica alrededor de $18.12 pesos por dólar, con ligeras presiones al alza derivadas de ajustes en los mercados globales. Analistas señalan que la volatilidad podría continuar durante la semana, especialmente ante nuevas cifras de inflación en Norteamérica.

Los bancos más importantes del país presentan las siguientes cotizaciones al público, donde se observa una dispersión moderada entre compra y venta:

- Citibanamex — Compra: $17.60 / Venta: $18.55

- BBVA — Compra: $17.70 / Venta: $18.50

- Banorte — Compra: $17.65 / Venta: $18.45

- Santander — Compra: $17.68 / Venta: $18.48

- HSBC — Compra: $17.55 / Venta: $18.60

En cuanto a la Bolsa Mexicana de Valores, el índice S&P/BMV IPC registra una ligera baja cercana al 0.35%, afectado por retrocesos en emisoras del sector industrial y financiero. A pesar de ello, algunos componentes defensivos muestran estabilidad, lo que ayuda a contener mayores pérdidas.

Los especialistas coinciden en que los mercados seguirán atentos a anuncios económicos internacionales y al comportamiento del dólar, que continúa siendo el principal factor de presión para los inversionistas mexicanos.

Fuente: 5to Poder Agencia de Noticias

Recibe las noticias al instante

Únete al canal oficial de WhatsApp de Quinto Poder y recibe las noticias más importantes de Quintana Roo directamente en tu teléfono.

Unirme al canal de WhatsApp

Este 8 de agosto de 2026, los mercados financieros muestran estabilidad en el tipo de cambio y un avance moderado en la Bolsa Mexicana de Valores (BMV), en una jornada marcada por menor volatilidad internacional y expectativas positivas sobre la política monetaria en Estados Unidos.

El dólar se cotiza hoy en 17.21 pesos, con una variación marginal que mantiene al peso en una posición sólida frente a la divisa estadounidense. La estabilidad responde a una menor presión inflacionaria global y a señales de que la Reserva Federal podría mantener sin cambios sus tasas de interés en las próximas semanas.

El tipo de cambio promedio se ubica en:

- Compra: 17.21 pesos

- Venta: 17.22 pesos

En los principales bancos del país, la cotización se mantiene dentro de un rango estrecho:

DÓLAR EN BANCOS DE MÉXICO

- BBVA México: 17.18 / 17.27

- Citibanamex: 17.20 / 17.28

- Banorte: 17.16 / 17.25

- Santander: 17.17 / 17.24

- HSBC: 17.19 / 17.29

La Bolsa Mexicana de Valores registra un avance moderado. El S&P/BMV IPC se ubica en 66,940 puntos, con un incremento aproximado de 0.80%, impulsado por emisoras del sector minero y de infraestructura. El mercado local continúa beneficiándose del fortalecimiento del peso y de un entorno internacional más estable, lo que permite mantener una tendencia positiva en el arranque del mes.

La combinación de un dólar estable y un mercado accionario en ascenso genera un ambiente favorable para los inversionistas, quienes observan una semana con menor presión externa y mejores expectativas de rendimiento.

Fuente: 5to Poder Agencia de Noticias

Recibe las noticias al instante

Únete al canal oficial de WhatsApp de Quinto Poder y recibe las noticias más importantes de Quintana Roo directamente en tu teléfono.

Unirme al canal de WhatsApp

Síntesis Matutina Lunes 10 de Agosto del 2026

Recibe las noticias al instante Únete al canal oficial de WhatsApp de Quinto Poder y recibe las noticias más importantes...

MÉXICO DERROTA A ESTADOS UNIDOS EN LA COPA SUB Y CONFIRMA SU SUPERIORIDAD

La Selección Mexicana Sub firmó una actuación sólida y convincente al derrotar a Estados Unidos en la Copa Sub, un...

ANA PATY PERALTA REFUERZA EN JOSÉ MARÍA MORELOS LA DEFENSA DE LA SOBERANÍA NACIONAL

José María Morelos, Q. R., a 09 de agosto de 2026.- Con un mensaje claro sobre la importancia de mantener...

RAFA MARÍN REIVINDICA AL PUEBLO MAYA COMO PILAR DE LA SOBERANÍA NACIONAL EN TULUM

Tulum, Quintana Roo.— En el marco del Día Internacional de los Pueblos Indígenas, Rafa Marín encabezó la Asamblea Informativa en...

TORNEO DE PESCA “NAIN MOGUEL ORDAZ” CONSOLIDA TRADICIÓN EN HOLBOX

Holbox, Lázaro Cárdenas.— En un ambiente de celebración comunitaria y fortalecimiento de las tradiciones marítimas, se llevó a cabo la...

-

Gobierno Del Estadohace 8 horas

Gobierno Del Estadohace 8 horasDESDE CAOBAS, QUINTANA ROO SE SUMA AL PROGRAMA NACIONAL DE REFORESTACIÓN CON MÁS DE 12 MIL ÁRBOLES

-

Tulumhace 6 horas

RAFA MARÍN REIVINDICA AL PUEBLO MAYA COMO PILAR DE LA SOBERANÍA NACIONAL EN TULUM

-

Othon P. Blancohace 17 horas

Othon P. Blancohace 17 horasPRONÓSTICO DEL TIEMPO PARA QUINTANA ROO ESTE 10 DE AGOSTO DE 2026

-

Gobierno Del Estadohace 8 horas

Gobierno Del Estadohace 8 horasREGRESA LA RUTA CANCÚN–PLAYA DEL CARMEN DEL TREN MAYA Y PRESENTAN NUEVO SERVICIO INTERMODAL

-

Economía y Finanzashace 17 horas

Economía y Finanzashace 17 horasMERCADOS FINANCIEROS MANTIENEN TENSIÓN POR VOLATILIDAD DEL DÓLAR Y COMPORTAMIENTO DE LA BMV

-

Cancúnhace 8 horas

Cancúnhace 8 horasDIF BENITO JUÁREZ FORTALECE LA CAPACITACIÓN CON ENTREGA DE 56 CONSTANCIAS OFICIALES A ALUMNAS DE LOS CDC

-

Othon P. Blancohace 8 horas

Othon P. Blancohace 8 horasGOBIERNO DE QUINTANA ROO FORTALECE ACOMPAÑAMIENTO AL EJIDO SABIDOS PARA CONSOLIDAR ACUERDOS CON EL INAH

-

Playa del Carmenhace 6 horas

Playa del Carmenhace 6 horasFORTALECEN DIÁLOGO PARA CONSOLIDAR LEY GENERAL DE DERECHOS INDÍGENAS Y AFROMEXICANOS EN PLAYA DEL CARMEN