Economía y Finanzas

Balances, la debilidad de China y política del BoJ: los hechos que mueven los mercados

Barcelona, España — La última sesión bursátil de octubre se centra en la decisión de política monetaria del Banco de Japón (BoJ), la debilidad de la producción en China y nuevos balances financieros. En el frente geopolítico, Israel descartó un alto el fuego contra Gaza y llevó a cabo ataques aéreos contra objetivos en Líbano vinculados a Hezbolá.

🇯🇵 Decepción para los optimistas del yen. El Banco de Japón decepcionó las expectativas del mercado y decidió continuar con una tasa de interés negativa, provocando la caída del yen. La autoridad monetaria también advirtió que será más flexible a la hora de controlar los rendimientos de la deuda pública a 10 años, afirmando que el nivel del 1% es ahora un punto de referencia, un cambio respecto a la anterior promesa de compras diarias de bonos al 1%, que marcaba una línea para el rendimiento.

🧧 La fragilidad persiste. China sigue enviando señales controvertidas sobre el rumbo de la economía y el índice oficial de gestores de compras (PMI) del sector industrial cayó a 49,5 en octubre desde los 50,2 de septiembre. En el sector servicios, la expansión se ralentizó de 51,7 a 50,6 en el mismo periodo, señal de que la economía del país sigue frágil.

🍺 El mercado de la cerveza. El beneficio ajustado de AB InBev aumentó un 4,1%, hasta US$5.400 millones, en el tercer trimestre, con unos ingresos de US$15.600 millones, ligeramente por encima de las estimaciones del mercado. Aun con la dificultad de las ventas en EE.UU., que cayeron un 13,5 por ciento como consecuencia de una campaña de Bud Light, la empresa mantuvo su previsión de un aumento del beneficio para el año de entre el 4% y el 8%.

🚘 GM cierra acuerdo. General Motors alcanzó un acuerdo provisional con el sindicato United Auto Workers (UAW), que incluye un aumento salarial del 25% por hora, así como subsidios por el coste de la vida hasta abril de 2028. Los términos para poner fin a la huelga de seis semanas, que costó miles de millones de dólares a la industria, son similares a los acuerdos con Ford y Stellantis y aún deben ser aprobados por los 46.000 miembros del sindicato de GM. El Presidente de Estados Unidos, Joe Biden, celebró la noticia.

🆙 Recuperación en marcha. Samsung considera que el mercado de chips de memoria está en vías de recuperación, con una rápida reducción de inventarios y la ayuda de la demanda de inteligencia artificial. El beneficio neto de la empresa surcoreana ascendió a 5,5 billones de wones (US$4.100 millones), más del doble de lo estimado (2,52 billones de wones). En la división de chips, la pérdida de explotación de 3,75 billones de wones fue muy inferior a la registrada en el trimestre anterior (4,4 billones de wones).

💲 Adquisición de relevo. Zegona Communications acordó comprar el negocio español de la británica Vodafone, tercer operador en España, por €45.000 millones (US$5.300 millones), deuda incluida. Para ello, dijo haber obtenido una financiación de €4.200 millones de euros y una línea de crédito renovable de €500 millones. Vodafone aportará una financiación de hasta €900 millones a través de un vehículo de inversión que comprará nuevas acciones de Zegona.

🇪🇺 Menor inflación y PIB. El endurecimiento monetario del Banco Central Europeo (BCE) impulsó la inflación en la eurozona hasta el 2,9% en octubre, el nivel más bajo en dos años, pero también afectó al Producto Interno Bruto (PIB) del tercer trimestre, que cayó un -0,1%, frente a las previsiones de estancamiento, según Eurostat.

👁️🗨️ Optimismo en revisión. El estratega jefe de JPMorgan, Marko Kolanovic, afirmó que las expectativas de beneficios de dos dígitos para los próximos trimestres tendrán que revisarse a la baja, ya que están “divorciadas” del escenario de una demanda más débil, un menor poder de fijación de precios de las empresas en medio de unas tasas de interés restrictivas y un aumento de los riesgos geopolíticos. Un indicador de apetito por el riesgo de Goldman Sachs cayó por debajo de cero a su nivel más bajo desde mayo, lo que sugiere preocupación por el crecimiento económico, según la estratega Cecilia Mariotti.

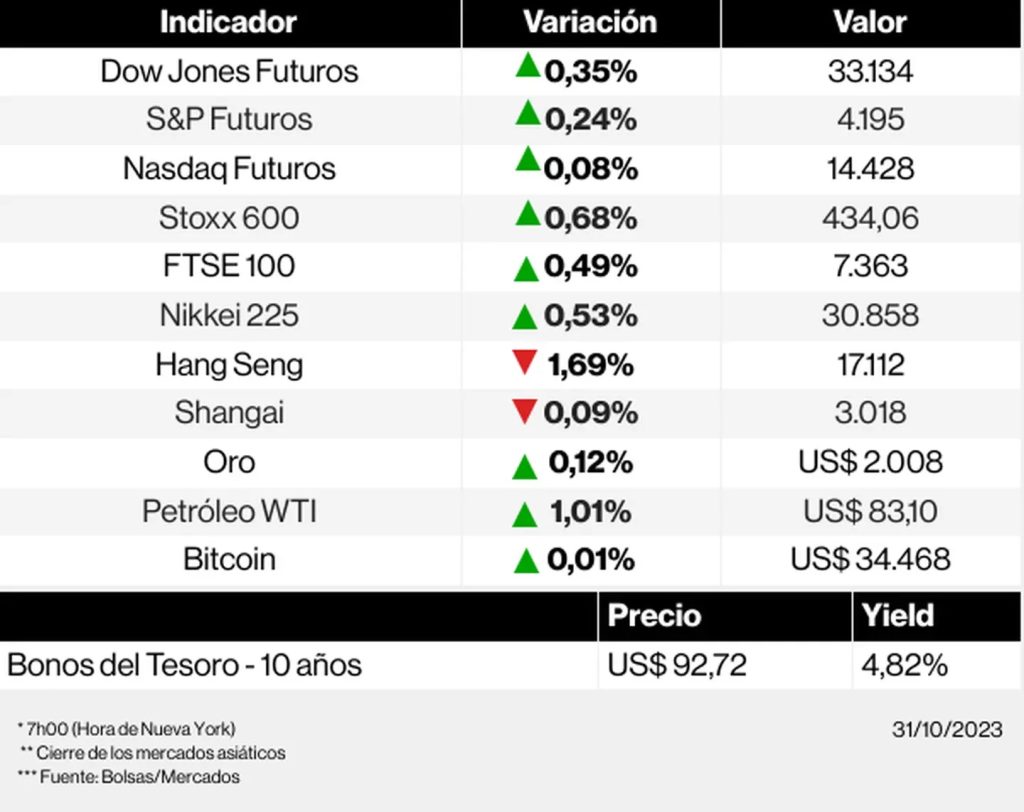

📈 El vaivén de los activos. Los contratos de futuros sobre los índices estadounidenses subían ligeramente. Las bolsas europeas avanzaban, ayudadas por la subida de las acciones de AB InBev y Stellantis tras la publicación de resultados. En Asia, el cierre fue mayoritariamente negativo, aunque el índice japonés Nikkei cerró con ganancias. En otros mercados, la prima de riesgo del bono estadounidense a 10 años, a la baja, se situó en el 4,82%. En el mercado de divisas, el euro y la libra esterlina se apreciaban frente al dólar, al igual que el yen. El oro operaba cerca de la estabilidad, por encima de los US$2.000, y los contratos de crudo WTI subían, cotizando en torno a los US$83 por barril.

🟢 Las bolsas ayer (30/10): Dow Jones Industrials (+1,58%), S&P 500 (+1,20%), Nasdaq Composite (+1,16%), Stoxx 600 (+0,36%)

Las bolsas estadounidenses volvieron a terreno positivo y el petróleo cayó ante la perspectiva de que el asalto terrestre de Israel a Gaza sea menos extenso de lo previsto por los inversores. Amazon lideró las ganancias, pero Tesla se desmarcó de la tendencia y cayó casi un 5%.

La agenda de los inversores

- EE.UU.: PMI de Chicago/Oct, Índice de Costes Laborales/3Q23, Índice Redbook, Índice de Precios de la Vivienda/Ago, Precios de la Vivienda S&P/CS Composite/Ago, Confianza del Consumidor CB/Oct, Inventarios Semanales de Petróleo Crudo-API

- Europa: Zona Euro (PIB/3T23, IPC/Oct); Alemania (Precios de los Bienes Importados/Sept, Ventas Minoristas/Sept); Francia (IPC/Oct, IPP/Sept, Gasto de los Consumidores/Sept, PIB/3T23); Italia (PIB/3T23, IPP/Sept); España (Transacciones Corrientes/Ago); Portugal (IPC/Oct, PIB/3T23)

- Asia: Hong Kong (PIB/3T23, Masa Monetaria, Ventas Minoristas/Sept, Activos de la Reserva Oficial/Sept); Japón (Pedidos de Construcción/Sept, Índice de Confianza de los Hogares/Oct, Construcción de Viviendas Nuevas/Sept, PMI Industrial/Oct); China (PMI Industrial-Caixin/Oct)

- América Latina: Brasil (Tasa de Desempleo); Argentina (Ingresos Fiscales); México (PIB/3T23)

- Bancos centrales: Discurso de Joachim Nagel, Presidente del Bundesbank

- Balances: Pfizer, AMD, Caterpillar, BP, Stellantis, Ambev, BASF, Toyota

Fuente: Bloomberg

Ciudad de México, 26 de marzo de 2026.– El mercado financiero mexicano inicia la jornada con estabilidad en el tipo de cambio y un desempeño bursátil moderadamente positivo. La cotización del dólar se mantiene en niveles similares a los observados en días previos, reflejando un entorno de calma relativa pese a la volatilidad internacional.

El tipo de cambio interbancario se ubica alrededor de 17.84 pesos por dólar, impulsado por un flujo constante de remesas, exportaciones sólidas y un diferencial de tasas que continúa favoreciendo a la moneda mexicana. Analistas señalan que, aunque persisten riesgos externos, el peso mantiene una posición firme frente a otras divisas emergentes.

En el ámbito bursátil, la Bolsa Mexicana de Valores registra un ligero avance, apoyado por emisoras del sector industrial y de consumo. El apetito por activos de mercados emergentes ha contribuido a un mejor ánimo entre inversionistas, quienes se mantienen atentos a los próximos anuncios de política monetaria y a los indicadores económicos regionales.

💵 Cotización del dólar en bancos de México (lista sin tabla)

- BX+ Compra: 17.17 Venta: 18.37

- Inbursa Compra: 18.30 Venta: 19.30

- Monex Compra: 17.64 Venta: 19.50

- BBVA Compra: 16.95 Venta: 18.08

- Banco de México (referencia) 17.84

- Citibanamex Compra: 19.67 Venta: 20.80

- Banorte/Ixe Compra: 19.25 Venta: 20.80

- HSBC Compra: 17.07 Venta: 18.38

- Banco Azteca Compra: 16.60 Venta: 18.44

- Santander Compra: 16.75 Venta: 18.45

- CiBanco Compra: 17.00 Venta: 18.31

- Banco Base Compra: 17.78 Venta: 17.78

- BanCoppel Compra: 17.08 Venta: 18.39

Mejor precio para comprar: Banco Base – 17.78 Mejor precio para vender: Citibanamex – 19.67

La expectativa para el cierre de la jornada es de estabilidad, siempre que no surjan presiones externas significativas. El comportamiento del mercado sugiere que los inversionistas continúan privilegiando posiciones defensivas, pero con un sesgo positivo hacia activos mexicanos.

Fuente: 5to Poder Agencia de Noticias

El panorama financiero de este 25 de marzo de 2026 muestra un inicio de semana estable para el tipo de cambio y un comportamiento positivo en la Bolsa Mexicana de Valores, que continúa acumulando avances impulsados por un mayor apetito de riesgo entre los inversionistas.

El dólar estadounidense se mantiene alrededor de los 17.77 pesos, dentro de un rango estable que ha predominado durante marzo. La moneda mexicana conserva una ligera apreciación apoyada por la demanda de activos emergentes y por la expectativa de que la política monetaria local mantenga condiciones favorables para la inversión.

En el ámbito bursátil, el S&P/BMV IPC registra un avance sólido, superando los 65,700 puntos, impulsado por emisoras de alta ponderación en sectores como consumo, telecomunicaciones y financiero. Este comportamiento refleja un entorno de confianza y una mayor participación de inversionistas institucionales.

A pesar de la volatilidad internacional derivada de factores geopolíticos y movimientos en los precios del petróleo, los mercados mexicanos muestran resiliencia y mantienen una tendencia positiva que podría extenderse durante la semana si se consolidan los indicadores económicos previstos.

TIPO DE CAMBIO HOY – 25 DE MARZO DE 2026

- Dólar FIX: 17.778 pesos

- Promedio interbancario: entre 17.76 y 17.78 pesos

PRECIO DEL DÓLAR EN LOS PRINCIPALES BANCOS DE MÉXICO

- Banamex: Compra 17.76 / Venta 17.78

- BBVA: Compra 17.76 / Venta 17.78

- Banorte: Compra 17.76 / Venta 17.78

- HSBC: Compra 17.76 / Venta 17.78

- Scotiabank: Compra 17.76 / Venta 17.78

- Banco Azteca: Compra 16.20 / Venta 18.44

- Banjército: Compra 17.76 / Venta 17.78

- Santander: Compra 17.76 / Venta 17.78

BOLSA MEXICANA DE VALORES

- Índice S&P/BMV IPC: 65,775 puntos

- Variación: +2.18%

- Comportamiento: Avance generalizado en emisoras de gran peso

- Contexto: Mayor confianza y participación en el mercado

Fuente: 5to Poder Agencia de Noticias

PUERTO MORELOS CONSOLIDA SU VIDA CULTURAL CON SEMINARIO LITERARIO Y PRESENTACIÓN DE AUTORES LOCALES

Puerto Morelos, Quintana Roo, 28 de marzo de 2026.— En un esfuerzo por fortalecer los espacios de diálogo, reflexión y...

REFUERZAN ALUMBRADO PÚBLICO PARA FORTALECER LA SEGURIDAD EN PUERTO MORELOS

Puerto Morelos, Quintana Roo, 28 de marzo de 2026.— El gobierno municipal encabezado por la presidenta Blanca Merari Tziu Muñoz...

ATENEA GÓMEZ ENTREGA SEGUNDO TRAMO DEL MALECÓN RUEDA MEDINA Y CONSOLIDA LA TRANSFORMACIÓN URBANA DE ISLA MUJERES

Isla Mujeres, Quintana Roo, 28 de marzo de 2026.– En un paso decisivo hacia la modernización urbana y el fortalecimiento...

CANCÚN REFUERZA LIMPIEZA Y SEGURIDAD EN PLAYAS ANTE TEMPORADA VACACIONAL

Cancún, Q. R., a 28 de marzo de 2026.– Con el propósito de garantizar playas limpias, seguras y plenamente accesibles...

IMPULSO HISTÓRICO AL TALENTO LOCAL: BENITO JUÁREZ FORTALECE A ARTESANAS, ARTESANOS Y EMPRENDEDORES

Cancún, Q. R., 28 de marzo de 2026.– El Ayuntamiento de Benito Juárez, encabezado por la Presidenta Municipal Ana Paty...

-

Gobierno Del Estadohace 20 horas

Gobierno Del Estadohace 20 horasENTREGAN PRÓTESIS EN CHETUMAL PARA FORTALECER LA MOVILIDAD Y LA INCLUSIÓN SOCIAL

-

Gobierno Del Estadohace 20 horas

Gobierno Del Estadohace 20 horasREHABILITAN CUARTO MULTISENSORIAL DEL CRIQ PARA FORTALECER TERAPIAS DE REHABILITACIÓN EN QUINTANA ROO

-

Gobierno Del Estadohace 20 horas

Gobierno Del Estadohace 20 horasIMOVEQROO ACERCA TRÁMITES DE LICENCIAS A LA COMUNIDAD DE JAVIER ROJO GÓMEZ

-

Cancúnhace 15 horas

CANCÚN REFUERZA LIMPIEZA Y SEGURIDAD EN PLAYAS ANTE TEMPORADA VACACIONAL

-

Gobierno Del Estadohace 20 horas

Gobierno Del Estadohace 20 horasQUINTANA ROO FORTALECE SU LUCHA CONTRA LA CORRUPCIÓN EN PRIMERA SESIÓN DEL SUBCOMITÉ SECTORIAL

-

Cancúnhace 15 horas

IMPULSO HISTÓRICO AL TALENTO LOCAL: BENITO JUÁREZ FORTALECE A ARTESANAS, ARTESANOS Y EMPRENDEDORES

-

Culturahace 20 horas

Culturahace 20 horasCOZUMEL SE CONSOLIDA COMO REFUGIO ESTRATÉGICO PARA LA MARIPOSA MONARCA

-

Isla Mujereshace 14 horas

ATENEA GÓMEZ ENTREGA SEGUNDO TRAMO DEL MALECÓN RUEDA MEDINA Y CONSOLIDA LA TRANSFORMACIÓN URBANA DE ISLA MUJERES