Economía y Finanzas

Los mercados dividen la mirada entre el petróleo, la Fed y la vuelta de las OPIs

Barcelona, España — Los mercados están condicionados por las decisiones de política monetaria previstas para esta semana y los inversores siguen de cerca el consistente avance de los precios del petróleo, que tienen el potencial de convertirse en una nueva fuente de presiones inflacionistas.

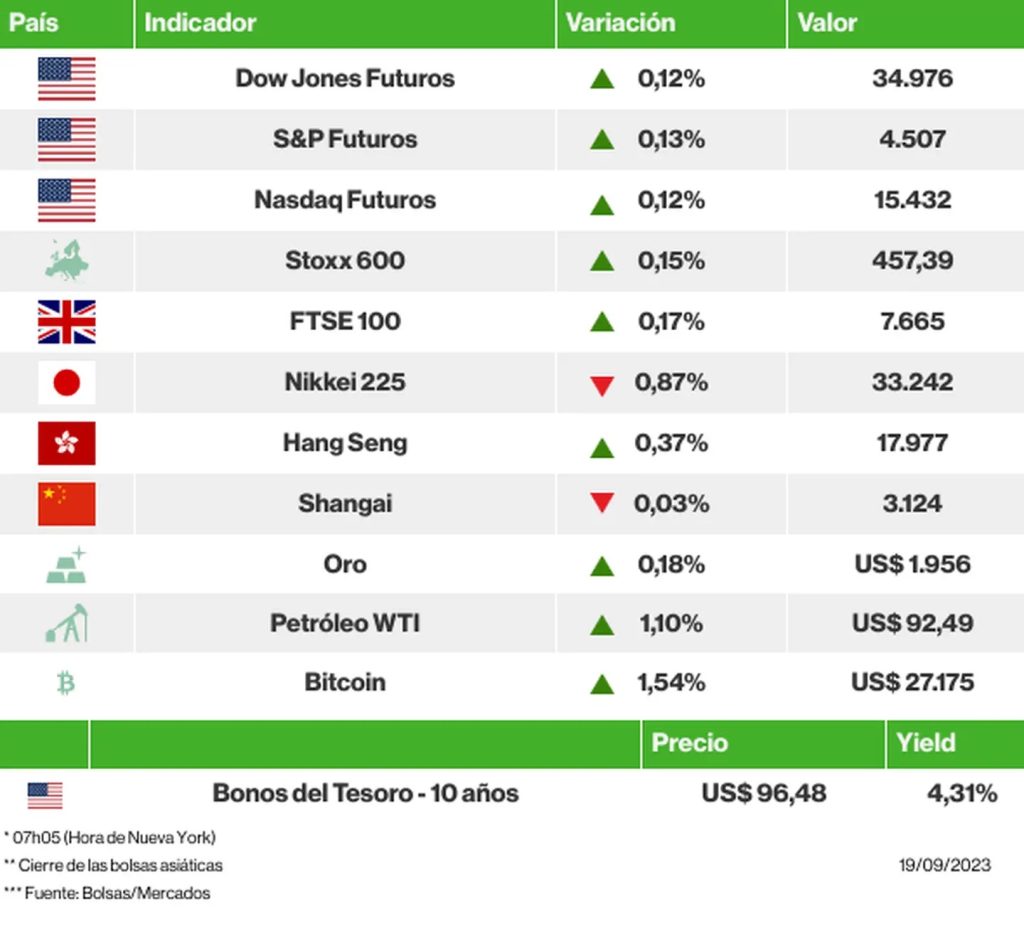

Los futuros de los índices estadounidenses subían, al igual que las bolsas europeas. En Asia, los principales índices cerraron a la baja, pero el Hang Seng logró terminar en positivo.

La economía mundial está abocada a una ralentización, ya que las subidas de las tasas de interés pesan sobre la actividad y el repunte pandémico de China decepciona. Según las últimas previsiones de la OCDE, el crecimiento se reducirá al +2,7% en 2024, tras una expansión ya “insuficiente” del +3% este año. Con la excepción de 2020, cuando se produjo la crisis de Covid, se trataría de la expansión anual más débil desde la crisis financiera mundial.

Los mercados siguen evaluando el nivel de recuperación en China. Rio Tinto Group (RIO), segundo productor mundial de mineral de hierro, afirmó que el apetito de China por este producto ha aumentado en los últimos meses, ya que algunos aspectos positivos de la economía ayudan a compensar la debilidad del sector inmobiliario. La empresa minera dijo que cree que el consumo chino de acero está cerca de alcanzar su límite, y que es probable que la demanda del próximo año sea similar a la de 2023.

La subida del precio del barril de petróleo justifica el avance de las acciones de las grandes petroleras como TotalEnergies (TTE), BP (BP) y Shell (SHEL) en el mercado europeo.

La perspectiva de que la Fed mantenga altas las tasas de interés durante más tiempo reduce el entusiasmo por los valores tecnológicos, que han liderado el repunte de la renta variable estadounidense en los últimos meses. Según los estrategas de Citigroup (C), los flujos sugieren que los inversores se están posicionando para nuevas pérdidas en el Nasdaq 100.

Microsoft (MSFT) planea renovar sus consolas Xbox en la temporada navideña de 2024, según una hoja de ruta de productos publicada en línea como parte de su caso contra la Comisión Federal de Comercio (FTC). Según la planificación, fechada en 2022, las nuevas consolas incorporarán mejoras en el consumo de energía gracias a las tecnologías inalámbricas, un almacenamiento más integrado y un rediseño físico. Las acciones de la empresa subían ligeramente en las operaciones previas a la apertura en el Nasdaq.

La rentabilidad del bono estadounidense a 10 años retrocedía hasta el 4,309% a las 06:42 hora local. Entre las divisas, el euro y la libra se apreciaban frente al dólar.

En otros mercados, el oro y el bitcoin subían, al igual que los contratos de petróleo WTI, que cotizaban en torno a los US$92.

→ Los factores que guían a los mercados:

🏹 Oferta en el tope. Instacart fijó el precio de su IPO en US$30, en la parte superior del rango, y recaudó US$660 millones. La firma de reparto de comida tiene ahora una valoración de mercado de US$9.900 millones. Aunque representa una de las mayores empresas que han salido a bolsa este año, su valoración expresa una fuerte caída desde los US$39.000 millones calculados en una ronda de financiación en 2021, cuando su negocio se disparó debido a la pandemia.

Sin avances ‘serios’, sindicato alerta que ampliará la huelga automotriz en EE.UU.

La UAW se negó a detallar su última oferta, pero las empresas dijeron que el sindicato había reducido su demanda de aumento salarial del 40% al 36%

🚘 Alerta de más huelgas. El sindicato automovilístico estadounidense United Auto Workers (UAW) planea extender los paros al mediodía del viernes (22) si no hay “avances serios” en las negociaciones con General Motors (GM), Ford (FORD) y Stellantis (STLA). Según Bloomberg, las empresas afirman que el sindicato ha reducido su demanda de aumento salarial del 40% al 36%. GM y Ford respondieron cada una con ofertas de un aumento del 20%, que fueron rechazadas, al igual que la oferta de Stellantis del 21%.

🤑 Ganancias en el bolsillo. Las acciones de SoftBank cayeron un -3,29%, ya que la recogida de beneficios lastró las acciones de su filial y recién lanzada Arm Holdings (ARM), que cayeron un -4,5% durante dos días consecutivos, tras un salto del +25% en el primer día de cotización en el Nasdaq. Ayer, la gestora AllianceBernstein (AB) inició la cobertura de Arm con un precio objetivo de US$46, por debajo de los US$56,10 del debut bursátil, sugiriendo que la compañía podría no beneficiarse de la inteligencia artificial con tanta fuerza como esperan algunos inversores.

⚖️ Juicio millonario. Morgan Stanley (MS) ha sido demandado en Nueva York por al menos US$750 millones por las firmas de capital riesgo Certares Management y Knighthead Capital Management, que alegan que el banco distorsionó y ocultó los términos de un acuerdo para invertir a principios de este año en un contrato de crédito para la línea ferroviaria de alta velocidad Los Ángeles-Las Vegas. Morgan Stanley dijo que la demanda no tiene fundamento y se defenderá.

💵 Gestionar las deudas. Al igual que hizo China Evergrande en agosto, la promotora inmobiliaria Sunac China Holdings se acogió al Capítulo 15 de protección por quiebra en Nueva York para proteger sus activos mientras finaliza la reestructuración de su deuda en el extranjero. Al mismo tiempo, el promotor Country Garden logró aprobar una votación para prorrogar el pago de intereses de un último bono en yuanes que estaba a punto de vencer, según Bloomberg.

👁️ Ojo con los bonos. La gestora AllianceBernstein (AB) considera que ha llegado el momento de comprar bonos del Tesoro, con el argumento de que la Fed está a punto de señalar el final del ciclo de subidas de las tasas de interés y aflojará el endurecimiento el año que viene, empujando la rentabilidad de referencia hasta el 2,5%. La compra de bonos a 10 años podría ofrecer una ganancia de casi el 20% si los rendimientos caen hasta el 2,5% a finales del próximo año, desde el nivel del 4,30% de hoy.

🧧 Sin confianza. Una semana después de expresar su esperanza en las medidas de estímulo de China, BlackRock (BLK) rebajó la calificación de la bolsa china de “overweight” (por encima de la media del índice de referencia) a “neutral”, citando su preocupación por el sector inmobiliario del país y el escaso impulso de los estímulos gubernamentales. El país está experimentando una importante fuga de capitales, que agrava la presión sobre el yuan. Las últimas cifras oficiales muestran una salida de US$49.000 millones por la cuenta de capital el mes pasado, la mayor desde diciembre de 2015.

💲 Carga legal. Credit Suisse fue condenado en Singapur a pagar US$742,7 millones al multimillonario georgiano Bidzina Ivanishvili porque el fondo fiduciario del banco no salvaguardó sus activos. La cantidad fue revisada desde los US$926 millones evaluados por el tribunal en mayo. El caso gira en torno al banquero privado Patrice Lescaudron, condenado en 2018 por dirigir una presunta trama fraudulenta. El banco ha dicho que apelará la decisión.

También en las noticias de la mañana: Elon Musk cree que cobrar cuotas mensuales a los usuarios de X podría ayudar a combatir las operaciones de bots en la plataforma de medios sociales. La opinión la dio en respuesta al primer ministro israelí, Benjamin Netanyahu, que preguntó a Musk durante una reunión en Nueva York cómo podría evitar que los “ejércitos de bots” amplificaran el discurso del odio y el antisemitismo.

🟢 Las bolsas ayer (18/09): Dow Jones Industrials (+0,02%), S&P 500 (+0,07%), Nasdaq Composite (+0,01%), Stoxx 600 (-1,13%)

La moderación de las bolsas estadounidenses reflejó el nivel de incertidumbre que rodea al anuncio de la decisión de la Fed sobre las tasas de interés esta semana. En Europa, la cautela ante la decisión del Banco de Inglaterra se vio agravada por la caída de las acciones de Société Générale.

→ Estos son los eventos previstos para hoy:

- EE.UU.: Índice Redbook, Permisos de Construcción/Ago, Construcción de Viviendas Nuevas/Ago, Inventarios Semanales de Petróleo Crudo-API

- Europa: Zona Euro (IPC/Ago, Transacciones Corrientes/Jul); Portugal (Transacciones Corrientes/Jul)

- Asia: Hong Kong (Tasa de Desempleo/Ago); Japón (Balanza Comercial/Ago); China (Tipo de Préstamo Preferencial-BPC)

- América Latina: Argentina (PIB/2T23)

- Otros: La OCDE publica un Informe sobre las Perspectivas de la Economía Mundial

Fuente: Bloomberg News

Economía y Finanzas

💰 MÉXICO EN ALERTA FINANCIERA: EL DÓLAR SE FORTALECE Y LA BOLSA RESIENTE IMPACTO DE ARANCELES

Este lunes 14 de julio de 2025, el panorama financiero mexicano se presenta con señales mixtas que mantienen en vilo a inversionistas, exportadores y consumidores. La jornada arranca marcada por la apreciación del dólar frente al peso mexicano, en medio de tensiones comerciales con Estados Unidos y ajustes en los mercados bursátiles.

📉 Tipo de cambio y cotización del dólar

El tipo de cambio promedio se ubica en 18.64 pesos por dólar, mostrando una ligera apreciación del billete verde respecto a días anteriores. Esta variación responde a la incertidumbre generada por nuevos aranceles que podrían entrar en vigor en agosto y afectar más del 50% de las exportaciones mexicanas.

🏦 Cotización del dólar en los principales bancos de México

- Afirme: compra en 17.90 pesos / venta en 19.40 pesos

- Banco Azteca: compra en 17.45 pesos / venta en 19.39 pesos

- BBVA Bancomer: compra en 17.58 pesos / venta en 19.11 pesos

- Banorte: compra en 17.40 pesos / venta en 19.00 pesos

- Citibanamex: compra en 18.06 pesos / venta en 19.09 pesos

- Bank of America: compra en 17.7305 pesos / venta en 19.802 pesos

- Banco de México: tipo único en 18.6595 pesos

- Grupo Financiero Multiva: compra y venta en 18.71 pesos

- Monex: compra en 17.65 pesos / venta en 19.50 pesos

📊 Bolsa Mexicana de Valores: semana de contrastes

El Índice de Precios y Cotizaciones cerró en 56,593 puntos, con una caída del 0.26% respecto a la sesión anterior. Algunas empresas mostraron avances importantes como:

- Grupo México (+2.25%)

- Kimberly-Clark (+3.47%)

Mientras que otras registraron pérdidas notables:

- Televisa (-6.83%)

- Coca-Cola FEMSA (-8.43%)

La volatilidad bursátil se intensificó por el nerviosismo ante los nuevos aranceles y la expectativa de ajustes en la política monetaria. Aunque sectores como infraestructura y minería se mantienen sólidos, el panorama general refleja cautela.

📌 Conclusión

La economía mexicana enfrenta una semana decisiva. El fortalecimiento del dólar y la presión sobre la Bolsa Mexicana de Valores podrían tener implicaciones directas en el consumo, la inversión y el comercio exterior. Las autoridades financieras y los actores económicos deberán actuar con prudencia para mitigar los efectos de esta nueva ola de incertidumbre global.

Fuente: 5to Poder Agencia de Noticias

Economía y Finanzas

EL PESO MEXICANO RESISTE PRESIONES EXTERNAS Y LA BOLSA MEXICANA ROMPE RACHA NEGATIVA

Ciudad de México, 11 de julio de 2025 — En una jornada marcada por la cautela internacional y la expectativa ante nuevas medidas comerciales de Estados Unidos, el peso mexicano logró mantener una leve apreciación frente al dólar, mientras la Bolsa Mexicana de Valores (BMV) cerró con una ganancia marginal que rompe una racha de tres sesiones consecutivas a la baja.

📉 Tipo de cambio y cotización del dólar

Este viernes, el tipo de cambio FIX se ubicó en 18.6267 pesos por dólar, mientras que el tipo de cambio para solventar obligaciones en moneda extranjera quedó en 18.5733 pesos. Esta estabilidad refleja una ligera apreciación del peso atribuida a la moderación en los mercados globales y a la ausencia de nuevos anuncios arancelarios por parte del gobierno estadounidense.

🏦 Cotización del dólar en los principales bancos de México

- Afirme: Compra en 17.80 MXN / Venta en 19.30 MXN

- Banco Azteca: Compra en 17.40 MXN / Venta en 19.29 MXN

- BBVA Bancomer: Compra en 17.75 MXN / Venta en 18.88 MXN

- Banorte: Compra en 17.45 MXN / Venta en 18.95 MXN

- Citibanamex: Compra en 18.06 MXN / Venta en 19.09 MXN

- Bank of America: Compra en 17.6367 MXN / Venta en 19.7239 MXN

- Scotiabank: Compra en 18.30 MXN / Venta en 19.80 MXN

Esta variabilidad entre instituciones permite elegir la opción más conveniente según las necesidades financieras de cada usuario.

📈 Comportamiento de la Bolsa Mexicana de Valores

La BMV cerró con una ganancia de 0.09%, ubicando su principal indicador, el Índice de Precios y Cotizaciones (IPC), en 56,739.9 puntos. Este repunte rompe tres sesiones consecutivas de pérdidas y se da en medio de expectativas moderadas por el inicio del periodo de reportes trimestrales empresariales.

Entre las empresas con mejor desempeño se encuentran:

- Grupo México (+3.41%)

- Pinfra (+10.91%)

- Grupo Aeroportuario del Sureste (+3.31%)

Las que registraron mayores caídas fueron:

- Soriana

- Megacable

- Inbursa

📊 Perspectiva general

A pesar de las tensiones comerciales y la volatilidad internacional, México muestra signos de resiliencia financiera. El peso se mantiene firme y la bolsa recupera terreno, lo que genera confianza entre inversionistas. No obstante, se recomienda mantenerse atentos a los cambios en la política económica que puedan influir en los próximos movimientos del mercado.

Fuente: 5to Poder Agencia de Noticias

NANI NAMÚ CONQUISTA LA FERIA DEL CARMEN 2025 EN UNA NOCHE DE ARRAIGO Y CONVIVENCIA

Playa del Carmen, Quintana Roo, 14 de julio de 2025.— En una jornada llena de identidad y celebración comunitaria, la...

“SALUD SIN TANTO CHORO” TRANSFORMA PLAYA DEL CARMEN CON SERVICIOS MÉDICOS GRATUITOS

Playa del Carmen, Quintana Roo, 14 de julio de 2025. En un esfuerzo por garantizar acceso universal a la salud,...

LLEGA LA CARAVANA DEL BIENESTAR A XUL-HA: APOYOS DIRECTOS Y MÁS DE 60 SERVICIOS GRATUITOS PARA LA COMUNIDAD

Xul-Ha, Quintana Roo.– Con el firme compromiso de acercar la justicia social a cada rincón del estado, la gobernadora Mara...

QUINTANA ROO BRILLA EN EL CANOTAJE Y CIERRA CON PLATA Y BRONCE EN LA OLIMPIADA NACIONAL CONADE 2025

Progreso, Yucatán.— Quintana Roo cerró con fuerza su participación en la disciplina de Canotaje en la Olimpiada Nacional CONADE 2025,...

FPMC LANZA CURSO DE VERANO PARA INFANTES: EXPLORADORES DE LA NATURALEZA

Cozumel, Q. Roo.— Con el compromiso de fomentar el desarrollo integral de la niñez quintanarroense, la Fundación de Parques y...

-

Gobierno Del Estadohace 23 horas

Gobierno Del Estadohace 23 horasCHETUMAL RECUPERA SU GRANDEZA MAYA CON NUEVO PARQUE ARQUEOLÓGICO

-

Gobierno Del Estadohace 23 horas

Gobierno Del Estadohace 23 horasRECUPERA ESPACIOS DIGNOS PARA LA JUVENTUD EN CHETUMAL: REHABILITARÁN ALBERGUE ESTUDIANTIL CON INVERSIÓN HISTÓRICA

-

Famahace 22 horas

Famahace 22 horasFERIA DEL CARMEN 2025 MARCA UN ANTES Y UN DESPUÉS PARA EL ARTE LOCAL EN PLAYA DEL CARMEN

-

Gobierno Del Estadohace 23 horas

Gobierno Del Estadohace 23 horasRECONOCIMIENTO A LA EXCELENCIA: CCLQROO RECIBE SEGUNDO DISTINTIVO EN SERVICIO PÚBLICO

-

Cancúnhace 23 horas

Cancúnhace 23 horasREFUERZA ANA PATY PERALTA MODERNIZACIÓN VIAL EN CANCÚN

-

Gobierno Del Estadohace 23 horas

Gobierno Del Estadohace 23 horasCENTRO DE ATENCIÓN INFANTIL EN CANCÚN RECIBE MEJORAS PARA IMPULSAR EL DESARROLLO INTEGRAL INFANTIL

-

Cancúnhace 23 horas

Cancúnhace 23 horasBENITO JUÁREZ IMPULSA EL DESARROLLO PROFESIONAL CON NUEVA OFERTA DE CAPACITACIÓN

-

Cancúnhace 23 horas

Cancúnhace 23 horasCANCÚN FORTALECE SU COMPROMISO POR LA MOVILIDAD VERDE CON NUEVA ALIANZA ESTRATÉGICA