Economía y Finanzas

Los mercados se recuperan antes de la decisión sobre las tasas de interés en Europa

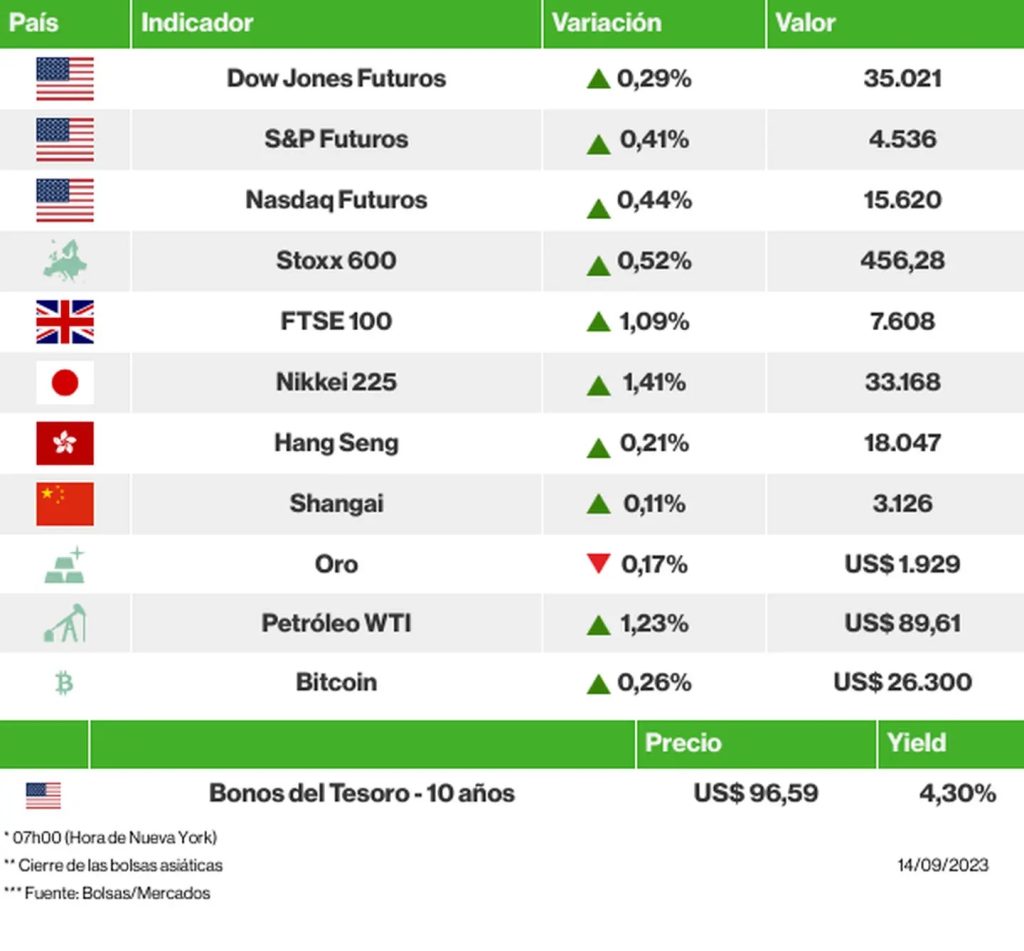

Barcelona, España — Superadas las dudas sobre el IPC, los mercados operan con la perspectiva de que la Reserva Federal (Fed) haga una pausa en el ciclo de subidas de tasas de interés la próxima semana. La atención se centra hoy en la decisión del Banco Central Europeo (BCE) y, según una encuesta de Bloomberg, en los últimos días el mercado ha aumentado del 20% al 68% la probabilidad de una subida de las tasas de interés de 0,25 puntos porcentuales.

Los futuros de los índices estadounidenses subían, al igual que las bolsas europeas. En Asia, los principales índices cerraron en positivo, aunque los mercados de Hong Kong y China continental avanzaron menos ante la persistente preocupación por el sector inmobiliario.

En Europa, Volkswagen despedirá a 300 trabajadores temporales en su principal fábrica de vehículos eléctricos de Zwickau en octubre, según Bloomberg. La empresa está registrando una caída de la demanda de estos modelos debido a la retirada de subvenciones en el país. Las acciones de la empresa caían casi un 2% en el principal índice alemán.

Las acciones de los bancos italianos también bajaban después de que la primera ministra, Giorgia Meloni, dijera que aunque se modifique un nuevo impuesto extraordinario sobre los beneficios de los bancos, el Estado seguirá esperando entradas de unos €3.000 millones (US$3.200 millones).

La rentabilidad del bono estadounidense a 10 años subía ligeramente hasta el 4,260% a las 06:42 (hora de Nueva York). Entre las divisas, el euro se apreciaba y la libra perdía valor frente al dólar.

Las empresas de bienes de lujo como la francesa LVMH se enfrentan al riesgo de un crecimiento decepcionante de las ventas en China, lo que pesará aún más sobre el precio de sus acciones, dijeron Barclays Plc y Deutsche Bank AG, recortando sus calificaciones del sector.

En otros mercados, el oro se depreciaba y el bitcoin subía, al igual que los contratos de petróleo WTI, que cotizaban en torno a los US$89.

→ Los factores que guían a los mercados:

💵 Mayor IPO del año. Arm Holdings (ARM) fijó el precio de su oferta pública inicial en US$51, en la parte alta de su rango, y recaudó US$4.870 millones, en la mayor salida a bolsa del año en todo el mundo, por encima de los US$4.370 millones recaudados por Kenvue, de Johnson & Johnson. Softbank, accionista mayoritario del diseñador de chips, podría haber recaudado más, pero resistió la tentación.

🤖 ¿Límites para la IA? Elon Musk defendió un “marco regulatorio” para la inteligencia artificial tras advertir a los senadores estadounidenses de los riesgos que esta tecnología supone para la civilización. Musk fue uno de los más de 20 líderes del sector tecnológico y la sociedad civil que participaron el miércoles (13) en una cumbre a puerta cerrada del Senado sobre IA.

🛢️ Poca oferta. El petróleo alcanzó máximos de 10 meses después de que la Agencia Internacional de la Energía (AIE) advirtiera de que la demanda superará a la oferta en 1,2 millones de barriles diarios en la segunda mitad del año. El WTI cotiza desde entonces en torno a los US$89 el barril y ya ha subido un 13% en las últimas tres semanas.

📵 Bloqueo a debate. La Casa Blanca está preocupada por una ampliación del veto chino a los iPhones. Según el portavoz del Consejo de Seguridad Nacional de EEUU, John Kirby, la medida de China “parece formar parte del tipo de retaliación agresiva e inapropiada contra empresas estadounidenses” vista en el pasado. El Gobierno chino negó ayer la prohibición de comprar el dispositivo, pero expresó su preocupación por los problemas de seguridad del dispositivo.

🚙 Piezas indias. Tesla (TSLA) tiene previsto comprar hasta US$1.900 millones en componentes de automoción a India este año, casi el doble que en 2022 (US$1.000 millones), según el ministro de Comercio e Industria indio, Piyush Goyal. En junio, el consejero delegado de la compañía, Elon Musk, dijo que Tesla haría importantes inversiones en el país.

🚘 Subvención y represalias. Pekín reaccionó rápidamente a la propuesta de la Comisión Europea de investigar las subvenciones al sector de los vehículos eléctricos del país, lo que podría desembocar en un arancel cercano al 27,5% que EEUU ya impone a los VE chinos, según Bloomberg. Un importante periódico del Partido Comunista de China sugirió que esta iniciativa podría dar lugar a medidas de represalia.

🔋 Impulso francés. La empresa francesa de baterías Verkor ha recaudado más de €2.000 millones (US$2.200 millones) para financiar la investigación y construir una fábrica en el norte de Francia, en el puerto de Dunkerque. La iniciativa ha contado con el respaldo de €650 millones de euros en subvenciones francesas y forma parte de los esfuerzos del Gobierno de Macron por competir con los incentivos a las tecnologías verdes en Estados Unidos y Asia.

🟢 Las bolsas ayer (13/09): Dow Jones Industrials (-0,20%), S&P 500 (+0,12%), Nasdaq Composite (+0,29%), Stoxx 600 (-0,32%)

El esperado IPC trajo consigo una subida de los precios subyacentes y reforzó la perspectiva de que la Fed pausará el endurecimiento monetario este mes, pero mantendrá la puerta abierta a nuevas subidas, lo que llevó a las bolsas a un cierre moderado.

→ Estos son los eventos previstos para hoy:

- EE.UU.: Peticiones Iniciales de Subsidio por Desempleo, IPP/Ago, Ventas Minoristas/Ago, Inventarios Empresariales/Jul

- Índice de Sentimiento del Consumidor: Reino Unido, Alemania, Francia Italia, España, China, Japón

- Asia: China (Inversión en Activos Fijos/Ago, Tasa de Desempleo/Ago, Producción Industrial/Ago, Ventas Minoristas/Ago); Hong Kong (Precios Inmobiliarios/Ago); Japón (Producción Industrial/Jul, Utilización de la Capacidad/Jul

- América Latina: Brasil (Crecimiento del Sector Servicios/Jul)

- Bancos centrales: Decisión de Política Monetaria (BCE), Discurso de Christine Lagarde (BCE), Saldos de Reserva con Bancos (Fed)

Fuente Blomberg

Economía y Finanzas

💰 MÉXICO EN ALERTA FINANCIERA: EL DÓLAR SE FORTALECE Y LA BOLSA RESIENTE IMPACTO DE ARANCELES

Este lunes 14 de julio de 2025, el panorama financiero mexicano se presenta con señales mixtas que mantienen en vilo a inversionistas, exportadores y consumidores. La jornada arranca marcada por la apreciación del dólar frente al peso mexicano, en medio de tensiones comerciales con Estados Unidos y ajustes en los mercados bursátiles.

📉 Tipo de cambio y cotización del dólar

El tipo de cambio promedio se ubica en 18.64 pesos por dólar, mostrando una ligera apreciación del billete verde respecto a días anteriores. Esta variación responde a la incertidumbre generada por nuevos aranceles que podrían entrar en vigor en agosto y afectar más del 50% de las exportaciones mexicanas.

🏦 Cotización del dólar en los principales bancos de México

- Afirme: compra en 17.90 pesos / venta en 19.40 pesos

- Banco Azteca: compra en 17.45 pesos / venta en 19.39 pesos

- BBVA Bancomer: compra en 17.58 pesos / venta en 19.11 pesos

- Banorte: compra en 17.40 pesos / venta en 19.00 pesos

- Citibanamex: compra en 18.06 pesos / venta en 19.09 pesos

- Bank of America: compra en 17.7305 pesos / venta en 19.802 pesos

- Banco de México: tipo único en 18.6595 pesos

- Grupo Financiero Multiva: compra y venta en 18.71 pesos

- Monex: compra en 17.65 pesos / venta en 19.50 pesos

📊 Bolsa Mexicana de Valores: semana de contrastes

El Índice de Precios y Cotizaciones cerró en 56,593 puntos, con una caída del 0.26% respecto a la sesión anterior. Algunas empresas mostraron avances importantes como:

- Grupo México (+2.25%)

- Kimberly-Clark (+3.47%)

Mientras que otras registraron pérdidas notables:

- Televisa (-6.83%)

- Coca-Cola FEMSA (-8.43%)

La volatilidad bursátil se intensificó por el nerviosismo ante los nuevos aranceles y la expectativa de ajustes en la política monetaria. Aunque sectores como infraestructura y minería se mantienen sólidos, el panorama general refleja cautela.

📌 Conclusión

La economía mexicana enfrenta una semana decisiva. El fortalecimiento del dólar y la presión sobre la Bolsa Mexicana de Valores podrían tener implicaciones directas en el consumo, la inversión y el comercio exterior. Las autoridades financieras y los actores económicos deberán actuar con prudencia para mitigar los efectos de esta nueva ola de incertidumbre global.

Fuente: 5to Poder Agencia de Noticias

Economía y Finanzas

EL PESO MEXICANO RESISTE PRESIONES EXTERNAS Y LA BOLSA MEXICANA ROMPE RACHA NEGATIVA

Ciudad de México, 11 de julio de 2025 — En una jornada marcada por la cautela internacional y la expectativa ante nuevas medidas comerciales de Estados Unidos, el peso mexicano logró mantener una leve apreciación frente al dólar, mientras la Bolsa Mexicana de Valores (BMV) cerró con una ganancia marginal que rompe una racha de tres sesiones consecutivas a la baja.

📉 Tipo de cambio y cotización del dólar

Este viernes, el tipo de cambio FIX se ubicó en 18.6267 pesos por dólar, mientras que el tipo de cambio para solventar obligaciones en moneda extranjera quedó en 18.5733 pesos. Esta estabilidad refleja una ligera apreciación del peso atribuida a la moderación en los mercados globales y a la ausencia de nuevos anuncios arancelarios por parte del gobierno estadounidense.

🏦 Cotización del dólar en los principales bancos de México

- Afirme: Compra en 17.80 MXN / Venta en 19.30 MXN

- Banco Azteca: Compra en 17.40 MXN / Venta en 19.29 MXN

- BBVA Bancomer: Compra en 17.75 MXN / Venta en 18.88 MXN

- Banorte: Compra en 17.45 MXN / Venta en 18.95 MXN

- Citibanamex: Compra en 18.06 MXN / Venta en 19.09 MXN

- Bank of America: Compra en 17.6367 MXN / Venta en 19.7239 MXN

- Scotiabank: Compra en 18.30 MXN / Venta en 19.80 MXN

Esta variabilidad entre instituciones permite elegir la opción más conveniente según las necesidades financieras de cada usuario.

📈 Comportamiento de la Bolsa Mexicana de Valores

La BMV cerró con una ganancia de 0.09%, ubicando su principal indicador, el Índice de Precios y Cotizaciones (IPC), en 56,739.9 puntos. Este repunte rompe tres sesiones consecutivas de pérdidas y se da en medio de expectativas moderadas por el inicio del periodo de reportes trimestrales empresariales.

Entre las empresas con mejor desempeño se encuentran:

- Grupo México (+3.41%)

- Pinfra (+10.91%)

- Grupo Aeroportuario del Sureste (+3.31%)

Las que registraron mayores caídas fueron:

- Soriana

- Megacable

- Inbursa

📊 Perspectiva general

A pesar de las tensiones comerciales y la volatilidad internacional, México muestra signos de resiliencia financiera. El peso se mantiene firme y la bolsa recupera terreno, lo que genera confianza entre inversionistas. No obstante, se recomienda mantenerse atentos a los cambios en la política económica que puedan influir en los próximos movimientos del mercado.

Fuente: 5to Poder Agencia de Noticias

TRANSFORMA BLANCA MERARI PUERTO MORELOS: ARRANCA PAVIMENTACIÓN EN LA CALLE MARIO VILLANUEVA MADRID

Puerto Morelos, Quintana Roo, 14 de julio de 2025.— Con una inversión superior a los 4 millones 250 mil pesos,...

GOBIERNO DE ISLA MUJERES RESPONDE CON FUERZA AL RECALE ATÍPICO DE SARGAZO EN PLAYA NORTE

Isla Mujeres, Quintana Roo a 14 de julio de 2025.– En un operativo urgente y coordinado, el Gobierno Municipal de...

ANA PATY PERALTA SUPERVISA EL PRIMER “ALBERGUE PARA TRANSFORMAR VIDAS” EN QUINTANA ROO

Cancún, Q. R., 14 de julio de 2025.— En un esfuerzo por brindar nuevas oportunidades a personas en situación de...

LAZARO CÁRDENAS IMPULSA REFORESTACIÓN EN LA EXPOFERIA CON MOTIVO DEL DÍA DEL ÁRBOL

Kantunilkín, 14 de julio de 2025.— En una firme apuesta por la sostenibilidad y el embellecimiento urbano, el Ayuntamiento de...

REFUERZAN IMSS QUINTANA ROO Y GRUPO XCARET COLABORACIÓN EN FAVOR DEL BIENESTAR LABORAL

Chetumal, Quintana Roo En un importante paso hacia la mejora de las condiciones laborales y el acceso a servicios de...

-

Gobierno Del Estadohace 19 horas

Gobierno Del Estadohace 19 horasCHETUMAL RECUPERA SU GRANDEZA MAYA CON NUEVO PARQUE ARQUEOLÓGICO

-

Gobierno Del Estadohace 19 horas

Gobierno Del Estadohace 19 horasRECUPERA ESPACIOS DIGNOS PARA LA JUVENTUD EN CHETUMAL: REHABILITARÁN ALBERGUE ESTUDIANTIL CON INVERSIÓN HISTÓRICA

-

Cancúnhace 19 horas

Cancúnhace 19 horasREFUERZA ANA PATY PERALTA MODERNIZACIÓN VIAL EN CANCÚN

-

Gobierno Del Estadohace 19 horas

Gobierno Del Estadohace 19 horasRECONOCIMIENTO A LA EXCELENCIA: CCLQROO RECIBE SEGUNDO DISTINTIVO EN SERVICIO PÚBLICO

-

Famahace 17 horas

Famahace 17 horasFERIA DEL CARMEN 2025 MARCA UN ANTES Y UN DESPUÉS PARA EL ARTE LOCAL EN PLAYA DEL CARMEN

-

Gobierno Del Estadohace 19 horas

Gobierno Del Estadohace 19 horasCENTRO DE ATENCIÓN INFANTIL EN CANCÚN RECIBE MEJORAS PARA IMPULSAR EL DESARROLLO INTEGRAL INFANTIL

-

Cancúnhace 19 horas

Cancúnhace 19 horasBENITO JUÁREZ IMPULSA EL DESARROLLO PROFESIONAL CON NUEVA OFERTA DE CAPACITACIÓN

-

Cancúnhace 19 horas

Cancúnhace 19 horasCANCÚN FORTALECE SU COMPROMISO POR LA MOVILIDAD VERDE CON NUEVA ALIANZA ESTRATÉGICA